Tématem posledních dní je plánované zvýšení věku pro odchod do důchodu. A ruku v ruce otázka, z čeho budu v důchodu žít?

„Pouhé“ stárnutí populace nás Čechy dosud nenutilo důchod moc plánovat. Jakkoli už dávno víme, že stát má jen omezené možnosti se o nás postarat. Teprve až vysoká inflace začíná měnit naše zažité chování.

Přitom plánování je mocný nástroj, který nám může pomoct uspět a dosáhnout potřebného zajištění v důchodu.

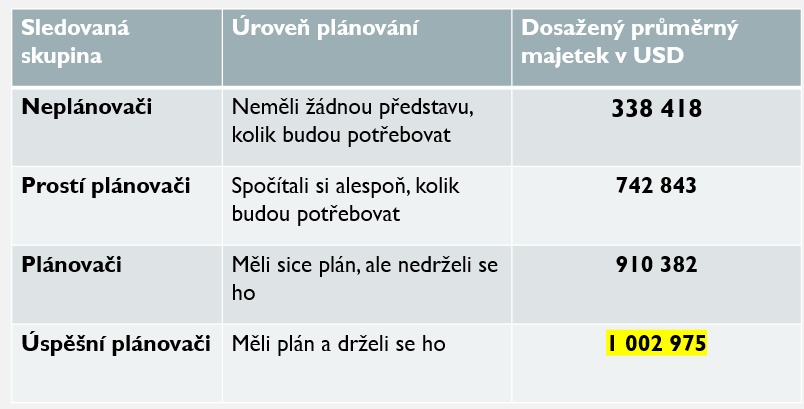

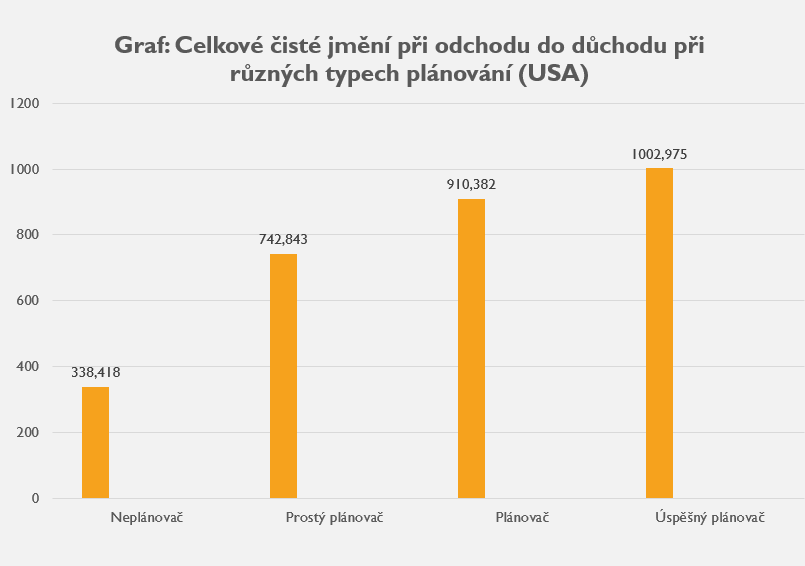

Následující tabulka zdůrazňuje výhody plánování převzaté ze studie o plánování důchodu mezi Američany staršími 50 let. V tabulce můžeme vidět dosažený průměrný majetek při odchodu do důchodu u 1 256 respondentů ze studie profesorky ekonomie Annamarie Lusardi na americké Univerzitě G. Washingtona při různých typech plánování.

Mít plán a držet se ho, vede k vytvoření až trojnásobného čistého jmění ve srovnání s těmi, kteří plán nemají.

V USA, kde neexistuje státní důchod v podobě, jak ho známe u nás, je pro každého člověka odchod do důchodu okamžikem, kdy je až do konce života odkázaný na svůj celkový majetek.

Přesto je „ochota“ Američanů plánovat důchodový příjem relativně nízká. Níže se podíváme proč.

Samotná studie analyzovala 4 úrovně plánování a jejich vlivu na čisté jmění:

🔷Ti, kteří neměli žádný plán.

🔷Ti, kteří uvažovali o plánování aspoň tak, že si spočítali, kolik potřebují na důchod.

🔷Ti, kteří měli plán, ale z nějakého důvodu ho nedodržovali.

🔷Ti, kteří měli plán a drželi se ho.

Asi nepřekvapí, že mít plán a držet se ho, přináší nejlepší výsledky. Co ovšem ohromí, je velikost DOPADU PLÁNOVÁNÍ na naše celkové jmění. Jakékoliv plánování vede ke dvoj až trojnásobnému bohatství.

Dokonce i to, že si prostě jen spočtu, kolik budu jednou potřebovat, výrazně zlepšuje výsledky.

Mít plán samotné investování zjednodušuje. Umožní Vám soustředit se na věci, které můžete ovlivnit. Například zvyšování vkladů, dobu investování nebo pozdější výběry. Tedy faktory, které mají pozitivní vliv na dlouhodobé bohatství.

Pokud máte někoho, kdo s Vámi pravidelně komunikuje (například váš poradce) pomůže Vám to, vyhnout se předsudkům a chybám v chování.

👍Vytvořte si tedy plán a držte se ho!

Usnadníte si život v těchto situacích:

1️⃣ Lidé se investování vyhýbají z přirozených důvodů. Nejčastěji z těchto dvou: Tím prvním je nízká finanční gramotnost a s tím spojená neochota plánovat. Tím druhým důvodem je, aby se vyhnuli ztrátě. Je to způsobeno naší averzí ke ztrátě v poměru 2:1, kdy bolest ze ztráty cítíme dvakrát intenzivněji než radost z ekvivalentního zisku.

2️⃣ Ve stresu ze ztráty peněz jsou oslabeny naše kognitivní funkce a jsme mnohem náchylnější k přehnaným reakcím, které vedou k chybám. Mějte pro to se svým poradcem plán, jak se budete během propadu trhu chovat. Minimálně byste měli pokračovat v pravidelných vkladech.

3️⃣ Budování bohatství vyžaduje OPOŽDĚNÉ USPOKOJENÍ. Někdy až za mnoho let. Současné výhody vyměňujeme za ty budoucí. Je tedy velmi NEPRAVDĚPODOBNÉ, že bychom tohoto kompromisu dosáhli bez vědomého procesu. Bez našeho rozhodnutí. Mějte proto plán, ve kterém si popíšete budoucí cíl a způsob jejího dosažení!

Co tedy dělat?

- Vytvořte si plán, kde zahrnete důležité finanční cíle, které jsou před Vámi. Prioritní by měl být důchodový příjem.

- Buďte realističtí. Pravidelně ho se svým poradcem aktualizujte, podle toho, jak se mění životní okolnosti.

- Zaměřte se na to, co můžete ovlivnit s předem stanovenými postupy, abyste si vytvořili disciplínu.

- Naučte se chápat, že pokrok při dosahování cílů (i samotné vklady Vás k nim přibližují) je často důležitější než aktuální výkonnost.

- Spolupracujte s poradcem, který s Vámi pravidelně komunikuje.

🚩Pokud Vás zajímá, jak být ÚSPĚŠNÍ v plánování důchodového příjmu a EFEKTIVNÍ v jeho čerpání, napište mi.

Poznámka: samotné studie se zúčastnilo 1 269 respondentů. Jednalo se o stejnou sociální třídu, stejný region. Úspěšných plánovačů bylo jen 12,3 % ze všech oslovených.

Zdroj:

Lusardi, Annamaria, and Mitchell, Olivia S., “Financial Literacy and Planning: Implications for Retirement Wellbeing,” May 2011 a https://www.advisorperspectives.com/articles/2019/05/06/the-power-of-planning