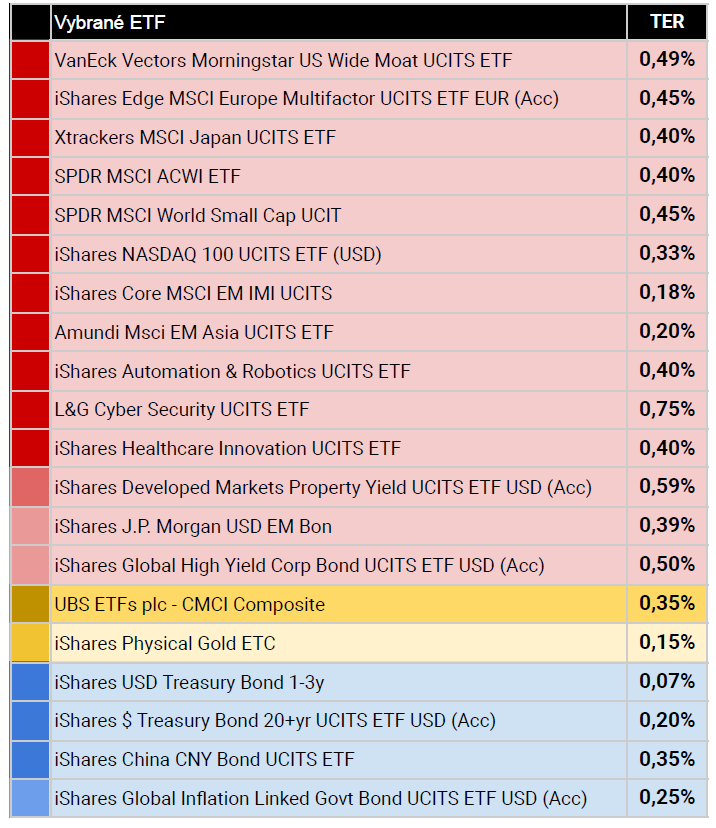

Vybrané ETF fondy

Abychom investorům umožnili investovat v souladu s jednotlivými modelovými portfolii, nakupujeme každému investorovi v rámci každé třídy aktiv pečlivě vybraný ETF fond. ETF jsou nízkonákladové fondy, jejichž podkladovými aktivy jsou odpovídající akcie, dluhopisy nebo fyzické zlato. Díky tomu jejich výnosy kopírují výnosy dané investiční kategorie.

ETF jsou moderní investiční nástroje, které mají proti běžným podílovým fondům mnoho výhod. Asi tou nejzásadnější jsou jejich nízké poplatky za správu. Například poplatky a náklady největšího českého akciového fondu Top Stocks činí 2,19% ročně, námi vybrané akciové ETF stojí investora okolo 0,4 % ročně. To je 5x méně a nižší náklady znamenají vyšší zisk, který zůstává investorovi.

Pro Edwardova portfolia vybíráme ETF od největších světových správců, o kterých jsme přesvědčeni, že patří k nejlepším ve své kategorii. Níže uvádíme jejich stručný seznam. Jejich bližší popis najdete dále v tomto dokumentu.

Vybrané ETF fondy v platformě Edward:

Bližší popis investičních kategorií

Akcie velkých firem a společností (large cap akcie)

Co to je?

Akcie velkých společností, neboli globální ,,large cap” akcie jsou investice do velkých světových firem sídlících zejména ve vyspělých zemích, jako jsou USA, Německo nebo Japonsko. Za velké společnosti se považují firmy, které mají tržní hodnotu (tržní kapitalizaci) přesahující 10 miliard amerických dolarů. Příklady jsou Microsoft, Coca-Cola, Allianz nebo Toyota. Akcie velkých společností (large) se považují za méně rizikové než akcie malých společností (small cap), protože mají větší majetek a delší historii, na druhou stranu mohou poskytovat nižší růstový potenciál.

Jakou roli hrají v portfoliu?

Akcie jsou historicky nejvýnosnější ze všech tříd aktiv. Základní rolí akcií v portfoliu je tedy dlouhodobý růst kapitálové hodnoty. Vedle růstu hodnoty akcie poskytují pravidelný příjem ve formě dividend vyplácených společnostmi při distribuci zisku. Dividendový výnos akcií velkých společností se dlouhodobě pohybuje mezi 2-4 % ročně. Akcie velkých světových společností jsou základním stavebním kamenem dlouhodobých portfolií, a hlavním zdrojem pro jejich růst.

Kdy se jim daří?

Existuje mnoho faktorů, které ovlivňují výkonnost akcií. Akciím velkých společností se zpravidla daří v dobách, kdy je v daných zemích nízká nebo průměrná inflace. Stejně tak se jim daří, když se očekává růst hlavních světových ekonomik a když jsou nízko úrokové sazby. Důležitá je také cena. Pokud jsou relativní ceny akcií nízké v porovnání například se zisky daných společností, dá se očekávat období s dobrou výkonností.

Kdy se jim nedaří?

Tyto akcie vykazují slabou výkonnost během zpomalování ekonomiky v daných zemích a nebo při očekávání takového zpomalení, a také když jsou vysoké úrokové sazby. Akcie může negativně ovlivnit i neočekávaný růst inflace. Horší výsledky může investor očekávat i v případě, že kupuje akcie firem relativně draze v porovnání s jejich zisky.

Zajímavá fakta:

Hodnota (tržní kapitalizace) akcií 20 největších amerických společností (zhruba 7,3 bilionu amerických dolarů) přesahuje hodnotu GDP téměř všech zemí světa (kromě USA a Číny).

Akcie malých firem a společností z vyspělých zemí (small cap akcie)

Co to je?

Akcie malých společností z vyspělých zemí jsou investice do akcií menších mezinárodních společností, které mají sídlo v zemích s vyspělou ekonomikou a kapitálovým trhem, který těží z vysoké míry ochrany investorů, jednotnou strukturou řízení podniků a silnou právní infrastrukturou. Malé společnosti zpravidla představují spodních 10 % až 15 % trhu z pohledu tržní kapitalizace. Akcie malých společností mohou poskytnout větší prostor pro růst než akcie velkých společností. Nicméně jejich ceny jsou kolísavější, protože jejich velikost je činí zranitelnějšími vůči ekonomickým šokům, nezkušenému managementu, konkurenci nebo finanční nestabilitě.

Jakou roli hrají v portfoliu?

Akcie malých společností představují vyšší růstový potenciál než ostatní třídy aktiv, a to díky své možnosti rychle růst. Mají vyšší očekávaný výnos, kterým kompenzují vyšší riziko, které je s nimi spojeno. Pro portfolio tedy znamenají dodatečný zdroj růstu. Jejich zařazením do portfolia se může i nepatrně snížit kolísavost portfolia (zvýšit diverzifikace), protože jejich ceny se mohou vyvíjet jinak než ceny akcií velkých světových firem.

Kdy se jim daří?

Akciím malých firem se daří většinou v obdobích, kdy ekonomiky expandují nebo investoři očekávají, že expanze nastane. Jejich ceny jsou mnohem více navázány na ekonomiku země, kde mají sídlo, protože většinu z jejich tržeb generují v tuzemsku. Naproti tomu velké mezinárodní firmy často generují většinu svých tržeb v mnoha zemích po celém světě.

Kdy se jim nedaří?

V průběhu extrémního tržního nebo ekonomického stresu mají tyto akcie špatné výsledky. Také pokud byste je kupovali za vysoké ceny relativně k jejich výnosům, můžete očekávat horší výkonnost.

Zajímavosti:

Během každého desetiletí (měřeno klouzavě), od roku 1979 do roku 2018, vykázaly akcie malých amerických společností (měřeno indexem Russel 2000) pozitivní výnosy, s nejlepším výsledkem 16,9 % ročně (1979 až 1988) a nejhorším 3 % ročně (1999 do 2008).

Akcie firem a společností z rozvojových zemí (emerging market akcie)

Co to je?

Akcie společností z rozvojových zemí (emerging markets) jsou akciové investice do firem se sídlem v zemích s rozvojovou ekonomikou, která prochází rapidním růstem a industrializací. Rozvojové ekonomiky se liší od svých vyspělých protějšků ve čtyřech hlavních oblastech: 1) domácnosti mají nižší příjmy, 2) Procházejí strukturálními změnami, jako jsou modernizace dopravní infrastruktury nebo přesun ze závislosti na zemědělství k výrobě, 3) Jejich ekonomiky se mění a procházejí reformami, 4) Jejich kapitálové trhy jsou méně vyspělé. Rozvojové trhy jsou rizikovější než vyspělé, a to díky větší pravděpodobnosti politické nestability, měnových výkyvů, nejistému regulatornímu prostředí a vyšším investičním nákladům.

Jakou roli hrají v portfoliu?

Akcie rozvojových zemí nabízejí jedinečnou kombinaci výhod: 1) Vyšší růstový potenciál než vyspělé trhy. Pro dlouhodobé investory je toto důležité, protože firemní zisky mají vyšší potenciál rychlejšího růstu, pokud je vyšší ekonomický růst v zemi. 2) Diverzifikace. Investováním do rozvojových trhů se zvyšuje diverzifikace (rozložení rizika), protože rozvojovým trhům se může dařit jinak než vyspělým. 3) Možnost objevit nové a rodící se společnosti.

Kdy se jim daří?

Akciím z rozvojových trhů se zpravidla daří dobře v obdobích rychlejšího ekonomického růstu, kdy jsou relativně vysoko ceny komodit, roste export lokálních ekonomik, protože roste spotřeba ve vyspělých ekonomikách a kdy lokální vlády zavádějí pravidla, která jsou vstřícná podnikání a soukromému sektoru.

Kdy se jim nedaří?

Akcie rozvojových zemí zpravidla trpí, když je Amerika v recesi nebo zažívá období zpomalující se ekonomiky. Také díky své relativně vysoké závislosti na prodeji komodit se jim příliš nedaří, pokud ceny komodit klesají. Zrovna tak jsou pro akcie společností z rozvojových zemí nepříznivá období se zvýšeným geopolitickým rizikem.

Zajímavosti:

Jen v Číně a Indii žilo v říjnu 2017 37 % světové populace, zatímco ve všech 23 zemích s vyspělou ekonomikou je to 17 %. Dá se tedy předpokládat, že růst příjmů obyvatel v těchto zemích bude mít významný dopad na globální akciové trhy.

Fyzické zlato

Co to je?

Zlato je řazeno mezi drahé kovy, které vykazují značnou odolnost vůči inflaci. Svým majitelům však proti klasickým finančním instrumentům peněžního a kapitálového trhu nepřinášejí běžný výnos například ve formě úroku nebo dividendy.

Jakou roli hraje v portfoliu?

Hlavní rolí zlata v portfoliu je diverzifikace (rozložení rizika). Zlato se považuje za ochranný nástroj v portfoliu, protože jeho cena má tendenci růst v obdobích, kdy se jiným finančním aktivům (např. akciím a dluhopisům) nedaří.

Kdy se mu daří?

Zlatu se zpravidla daří, pokud rostou očekávání ohledně budoucí inflace, oslabuje americký dolar, roste geopolitická nestabilita nebo se významně šíří obavy o stabilitu finančního systému.

Kdy se mu nedaří?

Zlatu se zpravidla nedaří, když se snižují očekávání ohledně budoucího růstu inflace posiluje americký dolar, opadají obavy z geopolitické nestability nebo nestability finančního systému.

Zajímavosti:

Pokud by se všechno zlato, které kdy lidé vytěžili, dalo do jedné kostky, taková kostka by měla délku, výšku a šířku zhruba 20 metrů.

Komodity

Co to je?

Komodita je surovina nebo zemědělský produkt, který se dá nakupovat a prodávat, jako například měď nebo káva. Komodity se většinou používají jako vstupy pro výrobu dalších výrobků nebo služeb. Kvalita určité komodity se může lehce lišit, ale v zásadě je shodná napříč všemi producenty. Pokud se komodity obchodují na burze, musí splňovat určité minimální standardy.

Jakou roli hrají v portfoliu?

Hlavní rolí komodit v portfoliu je ochrana jeho hodnoty v dobách s rychlým nárůstem inflace. Historicky se ukázalo, že komodity byly nejvíce vydělávající třídou aktiv v letech, kdy prudce a nečekaně rostla inflace. V těch samých dobách se často nedařilo dluhopisům a někdy i akciím.

Kdy se jim daří?

Jako hlavní pravidlo platí, že komodity zpravidla rostou v obdobích, kdy rychle roste inflace. Z pohledu ekonomického cyklu se komoditám daří v období pozdní expanze a v začátcích recese. Zejména začátky recesí nejsou pro jiné třídy aktiv, jako například akcie, příznivým obdobím. A komoditám se daří i v obdobích politických nestabilit, extrémního počasí nebo událostí, jako jsou války.

Kdy se jim nedaří?

Komoditám se zpravidla nedaří v obdobích deflace, nebo klesající míry inflace. Vzhledem k faktu, že komodita negeneruje žádný pravidelný příjem, jako jsou úrok, dividenda nebo nájem, je těžké určit její férovou hodnotu a tedy, kdy je její cena podhodnocená nebo nadhodnocená. Ceny komodit tak mohou být ovlivňovány spekulacemi investorů.

Zajímavosti:

Káva je hlavním zdrojem kofeinu pro svět a je také druhou nejvíce obchodovanou komoditou, hned po ropě. Celosvětový trh s kávou má hodnotu přes 100 miliard dolarů. 90 % kávy se pěstuje v rozvojových zemích, přičemž největšími producenty kávy jsou Brazílie, Vietnam a Kolumbie.

Obchodované nemovitostní fondy (Real Estate Investment Trust – REIT)

Co to je?

Obchodované nemovitostní fondy neboli REITs (Real estate investments trusts) jsou nemovitostní společnosti obchodované na oficiálních národních burzách, které svůj příjem generují z vlastnictví nemovitostí (pronájem), z obchodování s nemovitostmi (nákup/prodej) a z developerské činnosti (výstavba). Přitom 90 % svých výnosů vyplácejí jako dividendu. Investorům nabízejí většinu výhod přímého držení nemovitosti, ale navíc širokou diverzifikaci (rozložení rizik) a vysokou likviditu.

Jakou roli hrají v portfoliu?

Investoři po celém světě dlouhodobě využívají obchodované nemovitostní fondy (REITs) pro jejich reputaci ochránce proti inflaci. Obchodované nemovitostní fondy mohou také zvyšovat diverzifikaci (rozložení rizika) portfolia, a navíc generují oproti akciím vyšší dividendový výnos.

Kdy se jim daří?

Protože výše nájmu inkasovaného z nemovitostí jsou často navázány na inflaci, nemovitostním fondům se daří lépe než jiným třídám aktiv v prostředí střední nebo vysoké míry inflace. Zpravidla se jim také daří v obdobích, kdy klesají úrokové sazby a kdy banky uvolňují své úvěrové politiky.

Kdy se jim nedaří?

Obchodovaným nemovitostním fondům se nedaří v obdobích recesí, kdy klesají míry obsazenosti nemovitostí a jejich ceny. Také se jim nedaří v obdobích s rostoucími úrokovými sazbami, které nejsou doprovázeny vyšší inflací.

Zajímavosti:

Tato třída aktiv v Americe vzrostla ze 13 miliard dolarů v roce 1991 na částku převyšující 1 bilion dolarů v dubnu 2018. V letech 2000 až 2001 vygenerovaly americké REIT investorům celkový výnos přes 40 %, zatímco ve stejném období americké akcie propadly o více než 40 %. Nutno ale dodat, že výnos amerických REIT v průběhu hypoteční krize vykázal negativních – 53 %, zatímco americké akcie poklesly ve stejném období ,,jen” o -32 %.

Státní dluhopisy vyspělých zemí

Co to je?

Státní dluhopisy jsou cenné papíry vydané státem, prostřednictvím nichž si daný stát půjčuje peníze od investorů. Za to jim vyplácí pravidelně úrok, který se vyplácí zpravidla každých půl roku a splacení jistiny i úroků je zaručeno státem, který dluhopis vydává. Úroky z dluhopisů vydaných vyspělými státy nesou zpravidla nižší úrok než jiné dluhopisy, protože investoři jsou ochotni akceptovat nižší výnos výměnou za nižší riziko spojené s těmito dluhopisy. Ačkoliv jsou tyto dluhopisy považovány za bezrizikové z hlediska rizika nesplácení, nesou v sobě riziko změn úrokových sazeb. Pokud vše ostatní zůstává nezměněno, jejich ceny klesají, pokud se zvyšují úrokové sazby a obráceně. Čím delší je doba do splatnosti dluhopisu, tím větší úrokové riziko dluhopis nese.

Jakou roli hrají v portfoliu?

Státní dluhopisy vyspělých zemí poskytují bezpečný a předvídatelný zdroj pravidelného příjmu, a mohou představovat efektivní způsob ochrany kapitálu. Tím, že investoři drží část svého portfolia v bezpečí, mohou podstoupit riziko v jiných částech svého portfolia. Hlavní rolí státních dluhopisů je často fungovat jako tlumič akciových výkyvů v dlouhodobých portfoliích. Ceny státních dluhopisů se zpravidla pohybují v opačném směru než ceny akcií, a to je důležité zejména v dobách, kdy ekonomiky oslabují a/nebo když akciové trhy výrazně padají.

Kdy se jim daří?

Státní dluhopisy zpravidla nejlépe prosperují v obdobích s nízkou inflací a klesajícími úrokovými sazbami. Navíc mají tendenci překonávat jiné druhy dluhopisů, pokud vzroste kolísavost trhů, ekonomika oslabuje a ceny akcií padají. Investoři často vkládají své úspory do státních dluhopisů jako ochranného přístavu v období ekonomické nebo geopolitické nestability, kvůli vysoké míře bezpečí a likvidity.

Kdy se jim nedaří?

Státní dluhopisy zpravidla trpí, když rostou inflace a úrokové sazby, a je nízká kolísavost trhů. Pokud investoři usoudí, že ekonomické a finanční prostředí nese nízkou míru rizika, pak začnou své prostředky přesouvat do atraktivnějších nástrojů, jako jsou firemní dluhopisy nebo akcie, které nabízejí vyšší výnos.

Zajímavá fakta:

Investory do státních dluhopisů jsou často zahraniční investoři. V případě USA například drží zahraniční investoři okolo 40 % amerických státních dluhopisů. Často to jsou i zahraniční centrální banky, které tyto dluhopisy drží jako velkou část svých bezpečnostních rezerv.

Dluhopisy rozvojových zemí (emerging market dluhopisy)

Co to je?

Dluhopisy rozvojových zemí, neboli emerging market dluhopisy (EM dluhopisy) jsou vydávány vládami, obcemi nebo korporacemi z rozvojových zemí. Tyto investice zpravidla nabízejí vyšší výnosy, aby investory odměnily za vyšší riziko spojené s možností nesplacení dluhu. Dluhopisy rozvojových zemí mohou být vydávány v lokálních měnách nebo v dolarech či eurech.

Jakou roli hrají v portfoliu?

EM dluhopisy mohou investorům poskytnout zdroj vyššího pravidelného příjmu než dluhopisy vyspělých zemí a také potenciál pro růst tržní ceny. Vyšší výnos ale jde ruku v ruce s vyšším rizikem. Případy nesplacení těchto dluhopisů byly historicky častější než u dluhopisů z vyspělých zemí. EM dluhopisy jsou také silně korelované s akciemi. To znamená, že pokud akciové trhy padají, padají zpravidla i ceny těchto dluhopisů.

Kdy se jim daří?

EM dluhopisy zpravidla prosperují v obdobích, kdy oslabují hlavní světové měny, jako jsou dolar, euro nebo jen, protože aktiva v rozvojových zemích vypadají v tu chvíli atraktivněji. Globální ekonomický růst je také dobrým signálem pro EM dluhopisy, protože velkou část rozvojových ekonomik tvoří export. Příznivé také může být prostředí nízkých úrokových sazeb a nízké volatility, protože investory lákají vyšší úroky, které EM dluhopisy nabízejí.

Kdy se jim nedaří?

Vedle faktorů, které působí negativně na dluhopisy z vyspělých regionů, EM dluhopisům nesvědčí období, kdy zpomaluje globální ekonomický růst a investoři jsou opatrní akceptovat větší riziko. Protože většina rozvojových států těží zejména z exportu do vyspělých zemí, zpomalující se mezinárodní obchod nebo zavádění cel a obdobných restrikcí jsou negativními signály pro rozvojové ekonomiky i měny těchto zemí.

Zajímavá fakta:

Trh s dluhopisy rozvojových zemí je větší než trh evropských a amerických vysoko příjmových korporátních dluhopisů dohromady. V roce 2018 byla hodnota trhu s EM dluhopisy vydanými v ,,tvrdé” měně 2,3 bilionu dolarů, zatímco americké vysoko příjmové korporátní dluhopisy představovaly 1,3 bilionu dolarů a evropské 330 miliard dolarů.

Vysoko příjmové korporátní dluhopisy (high yield dluhopisy)

Co to je?

Vysoko příjmové korporátní dluhopisy – někdy také nazývané ,,junk bondy” – jsou investice do dluhů firem se zvýšeným rizikem nesplacení svých závazků. Vysoko příjmové dluhopisy mají rating (známku) horší než BB+ od agentury Standard and Poor’s a Ba1 nebo horší od agentury Moody’s. Takto nízké známky poukazují na riziko, že jejich vydavatel nesplatí své závazky s větší pravděpodobností než vydavatelé dluhopisů s investičním stupněm. Protože vysoko příjmové dluhopisy nesou vyšší riziko, většinou vyplácejí vyšší úrok.

Jakou roli hrají v portfoliu?

Vysoko příjmové dluhopisy mají výhodu vyšších úroků, která se označuje jako kreditní spread (rozdíl), a který udává, o kolik tyto dluhopisy nesou vyšší výnos než například státní dluhopisy. Během 20letého období, končícího v prosinci 2016, americké vysoko příjmové korporátní dluhopisy nabízely úroky, které byly v průměru o 5,5 procent vyšší než u amerických státních dluhopisů se srovnatelnou dobou do splatnosti. Vyšší výnosy jdou ruku v ruce s vyšším rizikem a podle agentury Standard and Poor’s je historická pravděpodobnost, že vydavatel v horizontu 15 let spadne do platební neschopnosti, u dluhopisů s ratingem BB 18,84 % a s ratingem B 31,16 %. Vysoko příjmové dluhopisy také nabízejí jen zanedbatelnou míru diverzifikace (rozložení rizika) akciového portfolia, protože se jejich ceny v obdobích ekonomického napětí často pohybují stejným směrem jako ceny akcií, a nemusí tedy chránit portfolio před propady, jako to dělají například americké státní dluhopisy.

Kdy se jim daří?

Vysoko příjmovým dluhopisům se daří v obdobích, kdy je silná ekonomika, nízké procento krachujících firem, a kdy se očekává, že zůstane nízké.

Kdy se jim nedaří?

Vysoko příjmovým dluhopisům se nedaří, pokud se začíná zpomalovat ekonomický růst a očekává se vyšší míra bankrotů některých firem. Vysoko příjmové dluhopisy jsou také výrazně méně likvidní než dluhopisy s investičním stupněm a jsou náchylnější na výrazné výprodeje. Například v roce 2008 zaznamenaly tyto dluhopisy pokles – 26,2 %, zatímco americké státní dluhopisy vzrostly o téměř 15 %.

Zajímavosti:

Dluhopisy, které byly původně vydány s ratingem investičního stupně, ale následně byly přehodnoceny na spekulativní (vysoko příjmový) stupeň, se nazývají ,,fallen angels” (padlí andělé). Opačně dluhopisy, které byly původně vydány s ratingem spekulativního stupně, ale postoupily na rating investičního stupně, jsou nazývány ,,rising stars” (vycházející hvězdy).

Upozornění

Investování je vždy spojeno s rizikem ztráty. Historické výnosy nejsou zárukou výnosů budoucích. Skutečné výnosy mohou kolísat a investorovi není zaručena návratnost celé investice. Diverzifikace ani pravidelné rebalancování portfolia nejsou zárukou zisku a nechrání proti ztrátám v obdobích klesajících trhů.

Investiční službu obhospodařování majetku Edward Vám přináší WOOD & Company Financial Services, a.s., náměstí Republiky 1079/1a, Nové Město, 110 00 Praha 1, IČO 26503808, zapsaná v obchodním rejstříku vedeném Městským soudem v Praze, oddíl B, vložka 7484.

Zdroj: https://www.edwardinvest.cz/predstavujeme/portfolia/