Maslowova pyramida: Jak pochopit a naplnit lidské potřeby a proč rozhodují o všem, co děláme

Maslowova pyramida potřeb: Vztahy, motivace, ale i bezpečné investování „Kdo má proč, unese téměř jakékoli jak.“ — Friedrich Nietzsche Každý den děláme stovky rozhodnutí. Některá automaticky – co si oblékneme, kam půjdeme, co sníme. Jiná důležitější – jak strávíme čas, komu dáme důvěru, kam investujeme své peníze či energii. A i když se nám může zdát,...

Investiční lekce od Raye Dalia

Ray Dalio patří k nejúspěšnějším investorům posledních dekád. Jako zakladatel a dlouholetý šéf hedgeového fondu Bridgewater Associates spravoval desítky miliard dolarů pro největší světové instituce — univerzitní fondy (Harvard, Yale), státní penzijní fondy, nadace nebo suverénní fondy států. Ray Dalio je respektován kvůli schopnosti spravovat peníze těch největších institucí, ale také pro své makroekonomické znalosti. Ne náhodou...

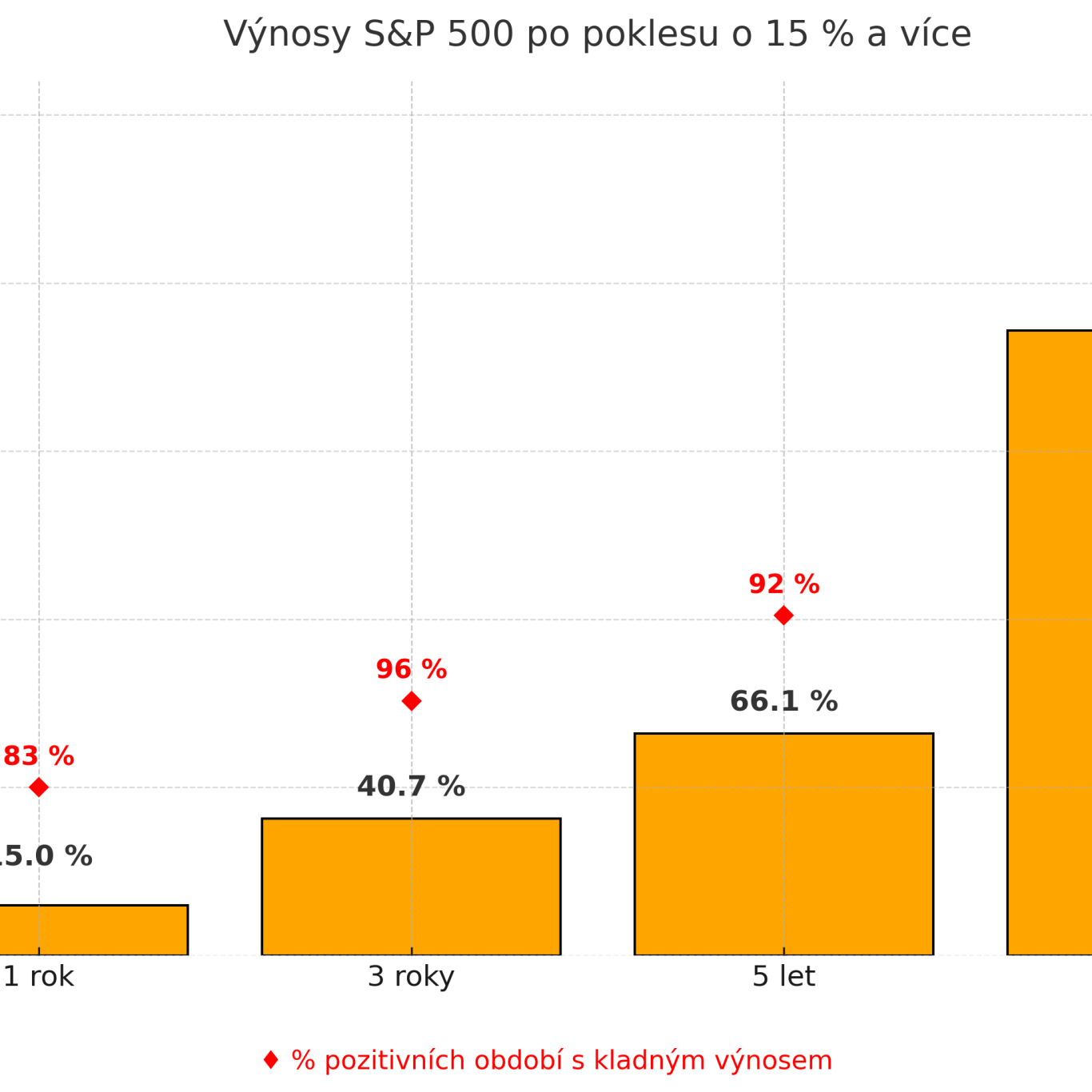

Výnosy po poklesu bývají silné. Ale ne vždy. Podívejme se, co říká historie.

Je nákup během poklesu časováním trhu? Na první pohled to tak může vypadat. Ale není to totéž. Historie ukazuje, že když trh spadl o 15 % nebo víc, průměrné výnosy v dalších letech byly velmi slušné. Podívejme se zpětně na všechna období od roku 1950, kdy byl index S&P 500 ke konci měsíce v poklesu...

Je zlato bezpečný přístav v dobách nejistoty?

Zlato nenese žádný výnos, je spekulativní a tvoří bubliny. To jsou často opakované argumenty odpůrců zlata v portfoliu. Ve skutečnosti jde spíše o nepochopení jeho role . Dlouho jsem měl podobný názor. Dnes, s vlastními zkušenostmi s investováním do zlata v rámci platformy Edward , mohu potvrdit: zlato má své místo v portfoliu – jako...

Jeden z častých omylů při investování a proč se mu vyhnout

V minulých dnech to bylo velké téma – trhy šly prudce dolů a mnoho investorů přemýšlelo, zda nastal správný čas k nákupu. Samozřejmě ano – přidám k tomu ale jedno velké ALE: Pokud jste opravdu pasivní investor, nejefektivnější strategií bývá pravidelné investování volného měsíčního cash flow a postupné navyšování vkladů s rostoucím příjmem. Trhy totiž v...

Investoři mění směr – co z toho vyplývá pro nás?

V posledních týdnech jsme svědky zajímavého obratu na světových trzích. Z Wall Street odtékají miliardy, které míří hlavně do Evropy. Možná sledujeme signál, který předznamenává hlubší změnu ve vývoji trhů v příštích letech. Začíná ústup USA z investičního trůnu? Podle nejnovějšího průzkumu Bank of America jsme svědky největšího odlivu kapitálu z amerických akcií v historii....

Mantra, která mi změnila život

Můj táta hodně pracoval, ale také občas pil. Nám s bráchou se moc nevěnoval a neměl ani žádné koníčky. Jen práci a alkohol. V důchodu až obsedantně utrácel za věci, které nepotřeboval, ale které mu nakrátko přinášely úlevu. Zemřel uzavřen ve svém světě téměř v 80 letech. Kdyby peníze, které propil nebo utratil za zbytečnosti,...

Většina Američanů si ráda zaplatí vyšší cenu za finanční klid

Většina Američanů ráda zaplatí vyšší cenu za finanční klid. Finanční klid většina z nich definuje jako život bez dluhů (81 %), placení účtů včas (79 %) nebo každodenní drobný luxus bez pocitů viny (65 %). Pro 63 % Američanů pramení finanční klid ze schopnosti odejít do důchodu tehdy, kdy chtějí. Za to je až 68...

Mít finanční polštář uklidňuje

16 roků jsem pracoval v naší rodinné firmě. 12 – 14 hodin denně a pak vyhořel. Naopak posledních 13 roků podnikám a žiju zcela odlišný život. Stále častěji častěji se setkávám s příběhy o tom, jak to někdo “přepálil” a pak vyhořel. 🫥 A já bych rád s vámi sdílel svoji zkušenost. Třeba někomu pomůže....

Přestaňte odkládat svůj život

zítřek není zaručený, přesto často žijeme odložené životy. Když se ptali mladých a velmi úspěšných Američanů (věk do 35 let, v průměru měli 4,6 násobek průměrné mzdy v USA), co by dělali se svým časem, kdyby už neměli žádné obavy o peníze, jen 3 % z nich uvedlo – to, co dělám dnes. Nejčastější odpověď...