Jak je stavíme a řídíme

Klíčové body

-

- Největší důraz klademe na základní rozložení portfolia (tzv. asset alokaci). Tedy správný mix investičních kategorií v portfoliu.

- Rozložení investice do správných investičních kategorií ve správných poměrech, snižuje riziko a vede k dlouhodobé ochraně a růstu bohatství.

- V rámci jednotlivých investičních kategorií vybíráme nízkonákladové ETF od renomovaných investičních správců.

- Při výběru ETF vycházíme z hodnocení nezávislých analytických agentur a námi stanovených kritérií, které musí ETF splňovat.

Představení základního rozložení (asset alokace)

Základní rozložení – rozdělení investice do různých investičních kategorií, jako jsou akcie, dluhopisy, komodity, zlato, hotovost a podobně – je po desetiletí základním stavebním kamenem investičního plánování ve vyspělém světě. Cílem základního rozložení je snížit riziko investice tím, že peníze investujeme do různých typů aktiv, které reagují jinak na různé tržní situace. A protože nikdy dopředu nevíme, co se v ekonomikách a na trzích stane, je rozumné nedržet všechna vajíčka v jednom košíku.

Díky správnému mixování investičních kategorií také můžeme různým typům investorů, s různými cíli a postoji k riziku, nabídnout portfolio s odpovídající mírou výnosu a rizika. Asset alokace má ale navíc ještě jeden benefit, který málokdo správně chápe: může být i zdrojem růstu pro vaše bohatství.

Když JEDNA plus JEDNA je více než DVA

Zkuste se zamyslet nad následujícím příkladem dvou investic:

-

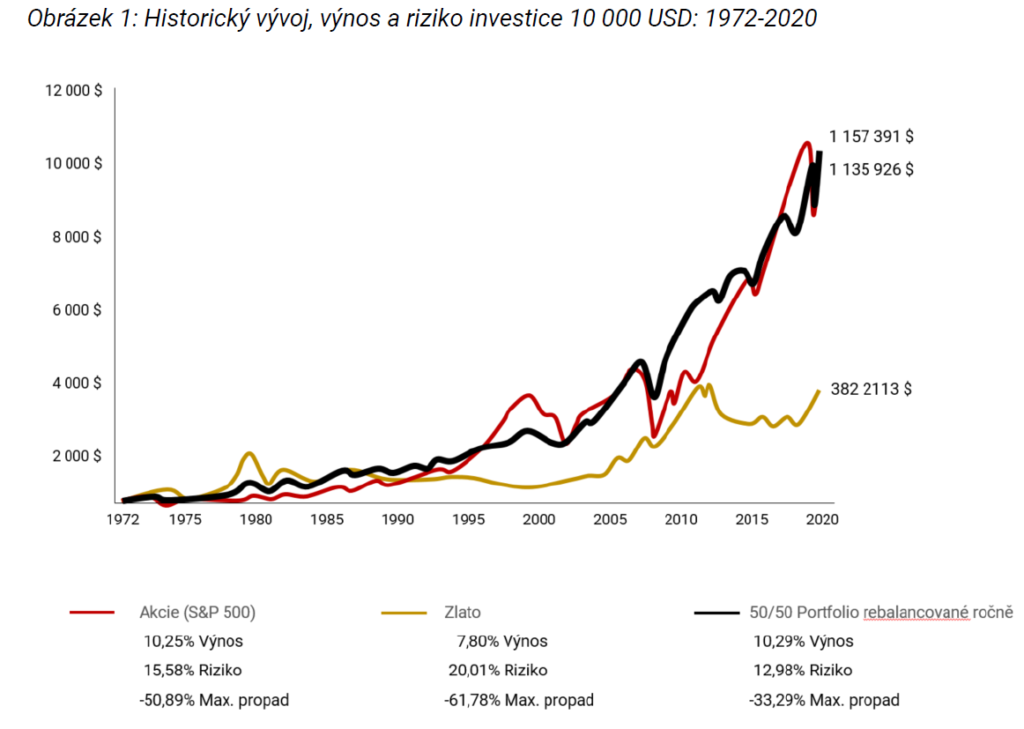

- 10 000 USD investovaných do amerických akcií (reprezentovaných indexem S&P 500) na začátku roku 1972 by do dubna roku 2020 vyrostlo na 1 135 926 USD

- 10 000 USD investovaných do zlata by za stejnou dobu vyrostlo na 382 213 USD

Pokud byste ale těchto 10 000 USD investovali tak, že byste je rozdělili napůl mezi akcie a zlato, a každý rok portfolio rebalancovali, pak by takové portfolio vyrostlo za stejnou dobu na 1 157 391 USD. Takový výnos je větší, než byste získali jen na akciích nebo jen na zlatě, a navíc by portfolio vykazovalo nižší rizikovost (viz obrázek 1 dále).

Při rebalancování totiž vždy dojde k tomu, že odprodáváte ,,za draho” část aktiv, která právě vyrostla a nakupujete ,,za levno” část aktiv, která právě poklesla. Pokud tedy držíte 2 aktiva, která reagují zpravidla opačně na různé tržní situace, pak jejich kombinací a pravidelným rebalancováním můžete získat nejen o něco lepší výnos, ale zejména mnohem nižší kolísavost portfolia.

Riziko je měřeno směrodatnou odchylkou ročních výnosů

Zdroj: portfoliovisualiser.com. Tento příklad je hypotetický a má sloužit pouze k ilustračním účelům a nemá představovat žádný specifický investiční produkt. Dividendy a úroky jsou reinvestovány a příklad nezahrnuje efekt poplatků a dalších nákladů na investování. Pokud by byly zahrnuty poplatky a náklady, výnosy by byly nižší. Historická výkonnost není zárukou budoucích výnosů.

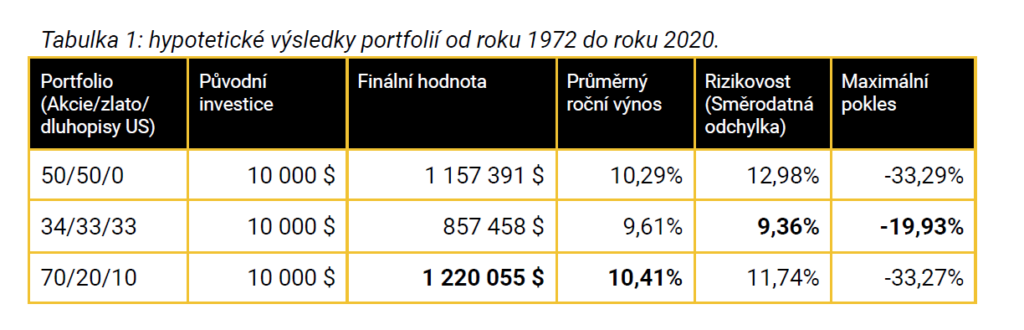

Rozdíl, který může diverzifikované portfolio přinést ve výnosech nad součet jeho částí, je to, co držitel Nobelovy ceny za ekonomii Harry Markowitz nazývá ,,jediný oběd zdarma ve financích”. Tento ,,oběd zdarma” je možný díky skutečnosti, že individuální aktiva nejsou zpravidla dokonale korelovaná. Pokud se ceny různých aktiv nevyvíjejí v perfektní shodě, pak diverzifikované portfolio bude vykazovat menší rizikovost než průměr rizikovosti jednotlivých částí portfolia. Ve skutečnosti může diverzifikované portfolio kolísat méně než nejméně kolísavé aktivum, které je v portfoliu zahrnuto, což ukazuje i náš příklad. Důvodem je nízká nebo záporná korelace některých investičních kategorií.

Díky tomu můžeme mixovat různé investiční kategorie tak, aby výsledné portfolio odpovídalo individuálním potřebám investora. Pokud například bude investor požadovat ještě nižší míru rizika, než je v našem příkladu, můžeme toho docílit přidáním amerických státních dluhopisů. Ty mají zápornou korelaci k akciím a velmi nízkou korelaci ke zlatu. Pokud bychom například přidali do našeho portfolia ⅓ desetiletých amerických státních dluhopisů, snížila by se rizikovost na 9,36 % a maximální propad za uvedené období by byl pouze -19,93 %. Opačného výsledku bychom pak dosáhli navýšením podílu akcií.

Riziko je měřeno směrodatnou odchylkou ročních výnosů

Riziko je měřeno směrodatnou odchylkou ročních výnosů

Zdroj: portfoliovisualiser.com. Tento příklad je hypotetický a má sloužit pouze k ilustračním účelům a nemá představovat žádný specifický investiční produkt. Dividendy a úroky jsou reinvestovány a příklad nezahrnuje efekt poplatků a dalších nákladů na investování. Pokud by byly zahrnuty poplatky a náklady, výnosy by byly nižší. Historická výkonnost není zárukou budoucích výnosů.

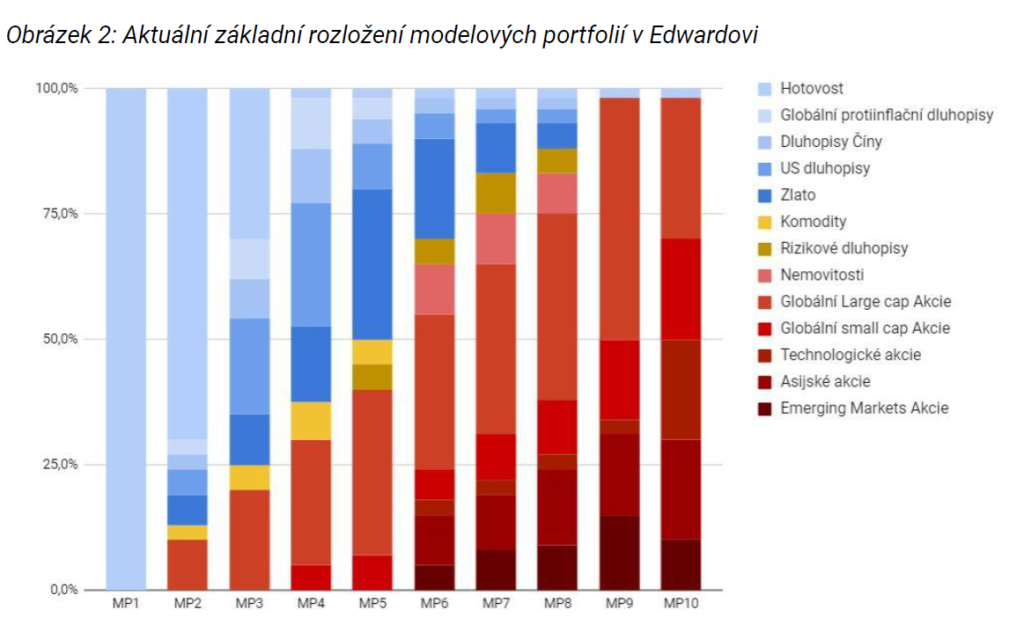

Strategické rozložení (asset alokace) v Edwardových portfoliích

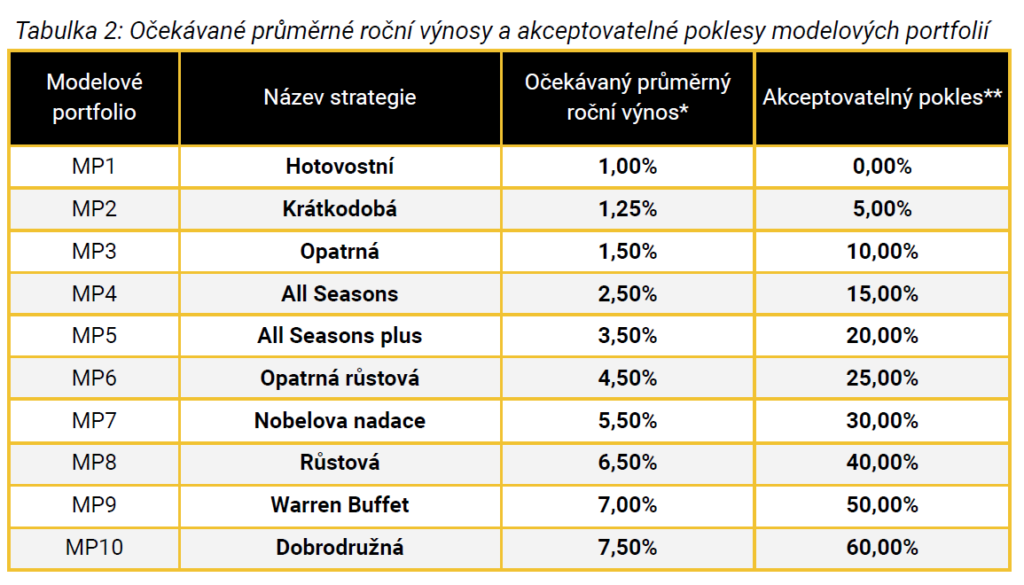

Edward využívá pro sestavování portfolií celkem 11 investičních kategorií a připravuje z nich investorům celkem 10 modelových portfolií s různou mírou rizikovosti. Modelová portfolia jsou sestavována tak, aby investorům s různými cíli, investičními horizonty a přístupem k riziku dokázala nabídnout odpovídající portfolio s co nejlepším poměrem výnosu a rizika.

Pro každé modelové portfolio je investičním výborem stanovena strategická asset alokace s výhledem na příštích 7 a více let. Tento mix investičních kategorií se vyhodnocuje každé čtvrtletí a v případě, že se změní některé ekonomické nebo tržní předpoklady, může být pro vybraná nebo všechna modelová portfolia změněn.

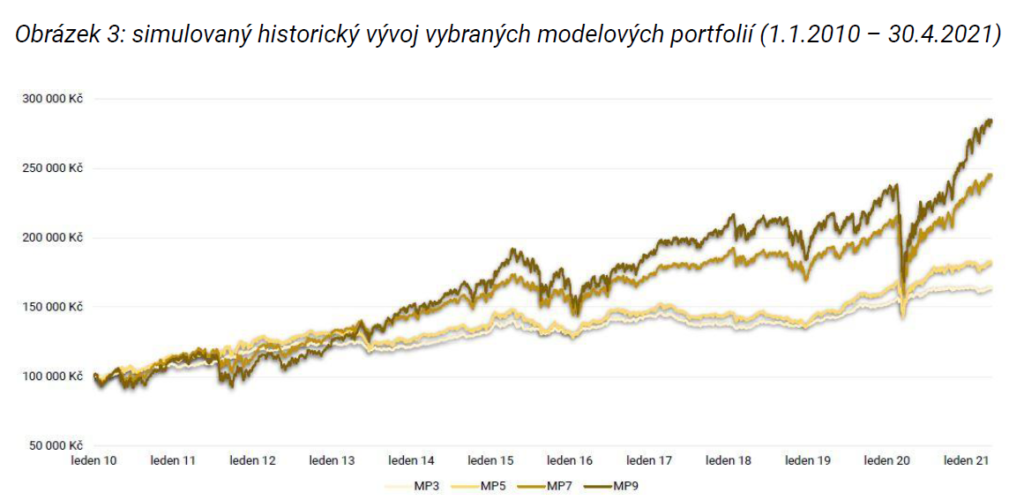

Zdroj: Bloomberg. Hodnoty ETF jsou nahrazeny sledovanými indexy. Započítány jsou manažerské poplatky 1,99% p.a. pro MP5, MP7 a MP9, a 0,25 pro MP3. Simulace zohledňuje rebalancování i náklady na měnové zajištění. Upozorňujeme, že simulace má své limitace, indexy nejsou zatížené vnitřní nákladovostí a tzv. tracking error jako ETF. Mějte na paměti, že výkonnost v minulosti není zárukou ani spolehlivým ukazatelem budoucích výnosů. Skutečné výnosy portfolia v budoucnu se mohou od očekávaných lišit, a mohou dosáhnout i záporných hodnot.

Zdroj: Bloomberg. Hodnoty ETF jsou nahrazeny sledovanými indexy. Započítány jsou manažerské poplatky 1,99% p.a. pro MP5, MP7 a MP9, a 0,25 pro MP3. Simulace zohledňuje rebalancování i náklady na měnové zajištění. Upozorňujeme, že simulace má své limitace, indexy nejsou zatížené vnitřní nákladovostí a tzv. tracking error jako ETF. Mějte na paměti, že výkonnost v minulosti není zárukou ani spolehlivým ukazatelem budoucích výnosů. Skutečné výnosy portfolia v budoucnu se mohou od očekávaných lišit, a mohou dosáhnout i záporných hodnot.

*Očekávaný výnos je stanoven jako vážený aritmetický průměr očekávaných výnosů jednotlivých investičních kategorií zastoupených v daném portfoliu, ponížený o předpokládané náklady na investování a zaokrouhlený na půl procenta. Při stanovení očekávaných výnosů investičních kategorií vycházíme z dat a výpočetních modelů společnosti Blackrock (https://www.blackrock.com/capital-market-assumptions). Je potřeba brát na zřetel, že uváděné očekávané výnosy vychází z výnosů minulých a nejsou zárukou skutečně dosažených výnosů v budoucnu. Skutečné výnosy portfolia v budoucnu se mohou od očekávaných lišit, a mohou dosáhnout i záporných hodnot. **Akceptovatelný pokles vyjadřuje orientační hranici, o kolik procent může hodnota portfolia poklesnout. Tato hranice však není zárukou, že nedojde k poklesu vyššímu.