Kolem tohoto tématu existuje mnoho dezinformací a také obrovská míra nevědomé zaujatosti – lidé většinou vědí více o nemovitostech, a proto se přiklánějí k tomu, co znají.

Tento rozdíl ve znalostech vede k tomu, že se nemovitosti zdají být “bezpečnější” – je to hmatatelné aktivum, které můžeme vidět, na které si můžeme sáhnout a kterému snáze porozumíme než peripetiím akciového trhu, který se v našem každodenním životě obvykle tak výrazně neprojevuje. Každý si pamatuje dům, ve kterém vyrůstal, ale nikdo si nepamatuje investiční portfolio svých rodičů.

Ještě více to platí pro každého, kdo má profesionální znalosti o nemovitostech – lidé pracující ve stavebnictví, realitním byznysu nebo architektuře často své investice až příliš převáží směrem k nemovitostem. Nemovitost je však stále investicí, která s sebou nese svá rizika, a její vhodnost musíme posuzovat stejně jako u jakéhokoliv jiného typu investice.

V tomto článku se budeme zaměřovat primárně na investování do jednotlivých rezidenčních nemovitostí. Pokud vás zajímá analýza nemovitostních fondů od platformy Edward, přečtěte si červencový článek na toto téma.

Pojďme se tedy do toho pustit a odpovědět si na otázku – nemovitosti vs. akcie, co je lepší investice?

Ale co je vlastně investice?

Nejprve bych rád připomněl, co to vlastně investice je. Společně s mým profesním zázemím se řídím pevnou a na důkazech založenou investiční filozofií. Věřím, že je velmi důležité zajistit, aby investice byly skutečně “investicemi”, a ne jen “spekulacemi”. Od “investice” se podle definice očekává, že bude v budoucnu přinášet tok příjmů. V ekonomii je slovem investice označována část příjmu, která je uložena do kapitálu (statku), který nám nepřináší okamžitý prospěch, ale umožní zvýšení produkce statků v budoucnosti.

“Spekulace” na druhé straně negeneruje žádný tok příjmů, jako jsou úroky, dividendy nebo nájmy. Je to spíše sázka na to, že poptávka po daném aktivu poroste rychleji než jeho nabídka, a tak poroste i jeho cena (např. forex, automobily, výtvarné umění nebo kryptoměny). Obvykle se jedná o lesklé a vzrušující věci, které zaujmou naši představivost. Je však důležité, abyste zůstali disciplinovaní a zajistili, že se vaše dlouhodobé seriózní portfolio bude skládat především z “investic” a vyhne se spekulacím. Nemovitosti i akcie jsou obojí druhem investic.

Ačkoli se zdají být zcela odlišné, jedná se o vlastnictví nemovitosti oproti vlastnictví podniku. Jak nemovitost, tak akcie budou generovat výnos podobným způsobem – prostřednictvím růstu hodnoty majetku a pravidelného příjmu.

Nemovitosti:

- Růst – hodnota nemovitosti v průběhu času roste.

- Příjem – nájem vyplácený vlastníkovi.

Akcie:

- Růst – hodnota společnosti, která v čase roste.

- Příjem – zisky společnosti jsou vypláceny akcionářům prostřednictvím dividend.

Pojďme se tedy podívat, jak si tyto investice historicky vedly.

Tvrdá čísla

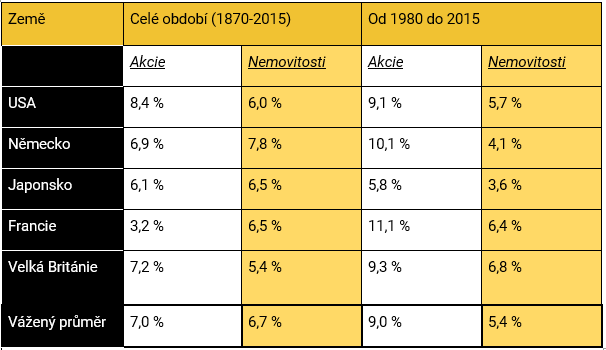

Podle známé studie ,,The Rate of Return on Everything, 1870–2015” byly reálné výnosy (tzn. očištěné o inflaci) nemovitostí a akcií ve vyspělých zemích v různých obdobích následující.

Tabulka 1: Reálné výnosy akcií a nemovitostí ve vybraných zemích (vážený průměr zahrnuje všech 16 zemí uvedených v původní studii).

Zdroj: Jorda, O., Knoll, K., Kuvshinov, D., Schularick, M. and Taylor, A.M. (2017). The Rate of Return on Everything, 1870–2015. Federal Reserve Bank of San Francisco, Working Paper Series, [online] pp.01-123. doi:https://doi.org/10.24148/wp2017-25. Poznámka: Průměrné roční reálné výnosy. Rozsah období se v jednotlivých zemích liší. Konzistentní pokrytí v rámci zemí. Průměrné vážené údaje jsou aritmetické průměry výnosů jednotlivých zemí vážené jejich reálným HDP.

Studie také ukázala, že jak u akcií, tak u nemovitostí byl poměr výnosů mezi růstem a příjmem zhruba 50:50 (tj. nájem z nemovitostí a dividendy z akcií tvořily cca 50 % výše uvedených výnosů).

Alternativní studie Roberta Shillera, držitele Nobelovy ceny za ekonomii, ukázala, že průměrný růst reálných cen domů v USA již od roku 1809 činí dokonce jen 0,3 % ročně. Tento údaj však nezahrnuje příjem z pronájmu nemovitostí.

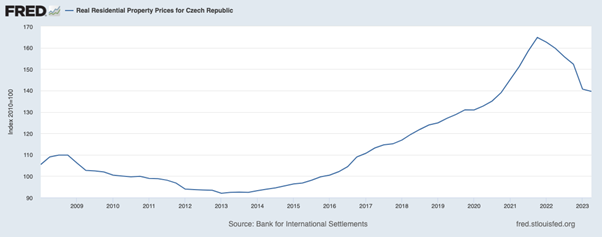

Ani jedna studie bohužel nezahrnuje data pro Českou republiku, kde údaje o výnosech nemovitostí tak hluboko do minulosti nesahají. Nicméně, podle Banky pro mezinárodní vypořádání (BIS) se reálné ceny rezidenčních nemovitostí od roku 2008 do poloviny roku 2023 zvýšily o 32,4 %, což odpovídá průměrnému ročnímu zhodnocení 1,9 %. Tento údaj také nezahrnuje nájmy.[1]

Obrázek 1: Reálné ceny rezidenčních nemovitostí pro Českou republiku (2008-2023).

Ostatní aspekty přímé investice do nemovitostí

Diverzifikace:

Pokud máte to štěstí, že již vlastníte velké investiční portfolio akcií, mohou být nemovitosti dobrým diverzifikátorem. Na druhou stranu, investovat jen do nemovitostí poskytuje velmi malou diverzifikaci, protože je prakticky nemožné vlastnit více než např. 100 nemovitostí a tím pádem diverzifikovat vysoce rizikový profil této investice.

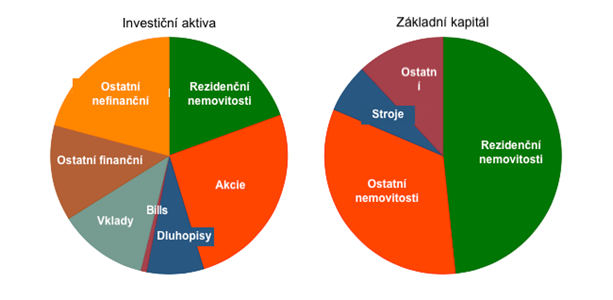

Navíc, jak je patrné z obrázku níže, ačkoliv nemovitosti tvoří velkou část celosvětového kapitálu, co se týče investičních aktiv, je to asi jen 19 %. Není tedy jasné, proč by investoři měli mít ve svém investičním portfoliu nemovitosti zastoupeny výrazně vyšším podílem.

Obrázek 2: Složení investičních aktiv a základního kapitálu v hlavních světových ekonomikách.

Poznámka: Průměr podílů jednotlivých aktiv Francie, Německa, Japonska, Spojeného království a USA, ke konci roku 2015. Investiční aktiva jsou definována jako hrubý součet celohospodářských aktiv bez úvěrů, derivátů, vkladů finančních institucí, pojištění a pohledávek z penzijního připojištění. Základní kapitál je podnikatelský kapitál plus bydlení. Zdrojem dat jsou národní účty a odhady národního bohatství zveřejňované centrálními bankami a statistickými úřady jednotlivých zemí.

Osobní výhody:

V nemovitosti můžete samozřejmě sami bydlet. Může to vytvořit stabilní prostředí pro vaši rodinu a podpořit vás v zapojení se do místní komunity. Z investičního pohledu, se ale tímto připravíte o zhruba 50 % uvedených výnosů z nemovitostí.

Likvidita:

Nemovitost nemůžete rychle a snadno přeměnit na hotovost. Bude to trvat dlouho (často 6 měsíců +) a budete mít nižší flexibilitu s ohledem na požadovanou částku (např. pokud potřebujete 500 000 Kč a vlastníte nemovitost za 10 000 000 Kč, nemůžete prodat jen jednu ložnici – budete muset prodat celou nemovitost a pak čelit dalším problémům, například co dělat se zbylými 9 500 000 Kč).

Složený růst (složené úročení):

Přestože hodnota nemovitosti v průběhu času pravděpodobně poroste, nedojde ke složenému zhodnocení, tj. k výnosům z vašich výnosů (nebo alespoň ne tak snadno a efektivně jako u akcií). Příjmy z pronájmu budou vypláceny (a zdaněny) a nelze je okamžitě reinvestovat do dalších nemovitostí za účelem růstu. Proto budete muset přemýšlet o jiném způsobu, jak tento příjem mezitím produktivně investovat (nebo sledovat, jak se hromadí v hotovosti, kterou časem znehodnotí inflace).

Alternativně, můžete příjmy z pronájmu použít na rekonstrukci dané nemovitosti. Zde je ale problém nejistý výnos této investice a také její přirozený limit (tj. od určitého bodu zkrášlováním nemovitosti vyšší ceny nedosáhnu).

Inflace a hypoteční riziko:

Inflace může zůstat vyšší po delší dobu. Jako pronajímatel sice můžete každý rok zvyšovat nájem o míru inflace, na druhou stranu je potřeba brát v potaz riziko, že díky vyšším cenám může růst platební neschopnost nájemníků.

Díky vyšší inflaci mohou také zůstat úrokové sazby déle na podobných úrovních jako dnes. Vyšší splátky hypoték po konci fixace tak mohou lehce způsobit záporné cashflow z pronajímané nemovitosti pořízené na hypotéku. Pokud se k tomu přičte horší platební morálka nájemníků, může se sám pronajímatel dostat do problémů s cashflow.

Finanční páka samozřejmě výrazně zvyšuje i riziko akciových výnosů, zde ale nejsou půjčky za účelem investice zdaleka tak běžné a dostupné jako u nemovitostí. Navíc do akcií se většinou neinvestuje s vyšší než 2násobnou pákou, zatímco u nemovitostí je běžný i 5násobek (při 20% podílu vlastních úspor).

Nejisté výnosy:

Potenciální výnosy z investic do nemovitostí jsou výrazně ovlivněny faktory, jako je poloha, typ nemovitosti a místní podmínky, na které máte jako majitel velmi malý vliv. K tomu může nastat celá řada dalších problémů.

Dlouhá období bez nájemníků mohou velmi rychle narušit váš pravidelný příjem. Na druhou stranu, špatní nájemníci mohou také způsobit výrazné škody na vaší nemovitosti.

S tím jsou spjaty i náklady na údržbu – často nepředvídatelné a dosahující vysokých částek, což je třeba pečlivě plánovat a zahrnout do rozpočtu.

Skutečný výnos z nemovitosti se proto může výrazně lišit od průměrných hodnot prezentovaných výše. Naopak, uvedených výnosů z akcií lze dosáhnout snadno, pomocí pasivní indexové strategie, jako je ta, kterou využívají naši klienti v modelových portfoliích Edward.

Mezinárodní srovnání

Stejně jako akcie mohou ceny nemovitostí i klesat. Často se setkáváme s argumentem, že i kdybych nevydělával na nájmu, vydělám na růstu cen nemovitostí. To je zkreslená realita českých nemovitostí, které od revoluce doposud nezaznamenaly žádný větší nebo delší pokles cen. Pokud se ale podíváme do světa, uvidíme, že v mnoha vyspělých státech reálné ceny nemovitostí klesaly i více než 20 let v řadě. Je proto potřeba počítat s rizikem, že podobný průběh mohou potkat i ceny českých nemovitostí.

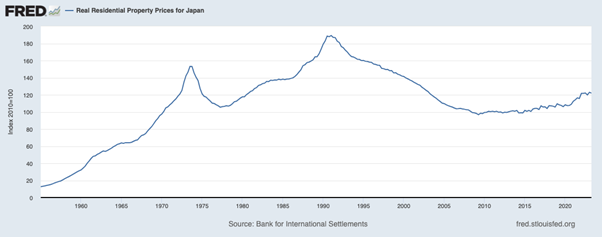

Například japonské nemovitosti jsou teď na stejné cenové hladině jako byly v roce 1972. Ten, kdo by investoval na vrcholu cen v roce 1991 by dnes stále byl 36 % ve ztrátě.

Obrázek 3: Reálné ceny rezidenčních nemovitostí pro Japonsko (1955-2023).

Zdroj: Bank for International Settlements, Real Residential Property Prices for Japan [QJPR628BIS], retrieved from FRED, Federal Reserve Bank of St. Louis; https://fred.stlouisfed.org/series/QJPR628BIS, November 19, 2023.

V Německu jsou také aktuální ceny nemovitostí na stejné úrovni jako byly v 70. letech minulého století a investoři, kteří investovali na konci roku 2021, jsou nyní ve ztrátě zhruba 18 %.

Obrázek 4: Reálné ceny rezidenčních nemovitostí pro Německo (1970-2023).

Zdroj: Bank for International Settlements, Real Residential Property Prices for Germany [QDER628BIS], retrieved from FRED, Federal Reserve Bank of St. Louis; https://fred.stlouisfed.org/series/QDER628BIS, November 14, 2023.

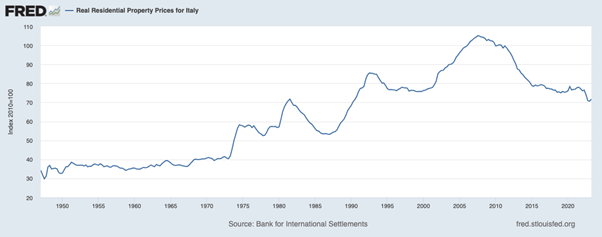

Poslední příklad nejistých výnosů z nemovitostí nám dává Itálie, kde jsou současné ceny na stejné úrovni jako v roce 1981. Ten, kdo investoval do italských nemovitostí v roce 2007, utržil k dnešku průměrnou ztrátu 32 %.

Obrázek 5: Reálné ceny rezidenčních nemovitostí pro Itálii (1947-2023).

Zdroj: Bank for International Settlements, Real Residential Property Prices for Italy [QITR368BIS#0], retrieved from FRED, Federal Reserve Bank of St. Louis;https://fred.stlouisfed.org/series/QITR368BIS#0, November 14, 2023

Závěr

Nemovitosti hrají klíčovou roli ve finančním plánu klienta. Avšak data naznačují, že dlouhodobě nemovitosti nejsou vhodnou alternativou k dobře vyváženému akciovému portfoliu. Proto by rozhodnutí o nákupu nemovitosti mělo odrážet spíše vaše osobní důvody, než naděje vysokých finančních výnosů.

Tato skutečnost logicky vychází z toho, že podniky (tj. akcie) jsou obvykle produktivnější než nemovitosti. Jejich hlavním cílem je inovace, výroba zboží a poskytování služeb, s konečným záměrem maximalizovat zisky a dosahovat růstu v budoucnosti. Tedy to, proč každé ráno vstáváme do práce. Kdežto nemovitosti sami o sobě nevytváří žádnou hodnotu. Jejich cena se odvíjí od místní ekonomiky (což může přinášet další rizika) a nabídky a poptávky na trhu.

Můžete se na to podívat očima nejbohatších investorů vyhlašovaných každoročně v časopise Forbes. Drtivá většina investorů ve světě, ale i v ČR, získala své bohatství díky vlastnictví podílů v akciových společnostech a jen velmi malá část díky investicím do nemovitostí.

Na závěr citát nositele Nobelovy ceny za ekonomii Roberta Shillera: ,,Pokud se podíváte na historii trhu s rezidenčními nemovitostmi, zjistíte, že není dobrým poskytovatelem kapitálových výnosů. Je totiž primárně poskytovatelem našeho ubytování…”

Autor článku: Viktor Hostinský, zakladatel investiční platformy Edward. Článek prošel mírnými úpravami.

[1] Český statistický úřad (ČSÚ) poskytuje informace o nemovitostech ve stejném rozsahu (2008-2023). Tyto data vypadají v podstatě identicky jako graf výše (viz. https://www.czso.cz/documents/10180/191095541/01400723q2sg.pdf/aa51080f-8967-4a67-9e07-f835f1d2c221?version=1.1)-