Asie a další rozvojové země budou uprostřed 21. století hrát ve světovém hospodářství a na kapitálových trzích s vysokou pravděpodobností dominantní roli. Vyspělé země brzy postihne krize stárnutí populace se všemi dopady. Podíl světového kapitálu, který je UMÍSTĚN MIMO USA, bude v nadcházejících letech rapidně růst. *

Po uplynulé nejhorší dekádě rozvojových trhů za posledních 90 let, vypadly tyto trhy ze zorného pole mnoha investorů. V tomto období investoři upřednostňovali akcie zejména jedné země USA a jeden sektor, technologický.

Ale jak známo, kola dějin se neustále točí. Předchozí vítězové odchází a nahrazují je jiní, a žhavá témata jednoho desetiletí málokdy zůstanou žhavá i v tom dalším.

Amerika o tom ví své, protože dominanci na akciových trzích zažila v letech 1990-2000 a 2010-doteď, ale předtím naposledy v letech 1910-1929. Tedy 100 let zpátky.

Podle společnosti Morgan Stanley nyní existuje mnoho důvodů, proč očekávat, že výkonnost rozvíjejících se zemí (EM) v následující dekádě překoná akcie vyspělých trhů a proč je dobré v nich být zainvestován i pro další roky:

1. Zvýšené ceny komodit jsou dobrým znamením pro mnoho zemí EM, které mohou těžit z jejich vývozu

2. V několika zemí EM se velmi daří „staromódním výrobním odvětvím

3. Pandemie urychlila digitální revoluci, která se v zemích EM rozvíjí rychleji než ve vyspělých státech

4. Vlády mnoha rozvíjejících se zemí byly v důsledku pandemie nuceny prosadit bolestivé ekonomické reformy (často pružněji než ve vyspělém světě), které v příštích letech mohou ještě urychlit další růst

Země EM nadále pozvolna získávají další a další podíl na globálním HDP a globální tržní kapitalizaci, zatímco generace lidí, kteří se podílela na vyspělosti západního světa je již v důchodu nebo do něj v nejbližších 15 letech odejde.

Je zřejmé, že vyšší zaměření na trhy EM by mohlo vašemu portfoliu dlouhodobých investic pomoci, ať již svým narůstajícím potenciálem nebo lepší diverzifikací.

Jakou část akciového portfolia tedy aktuálně dává smysl umístit do rozvojových trhů? V tomto článku se podíváme na tři různé přístupy, které se běžně používají, když hledáte odpověď na tuto otázku.

3 racionální alokační strategie

1.) Podle podílu na HDP

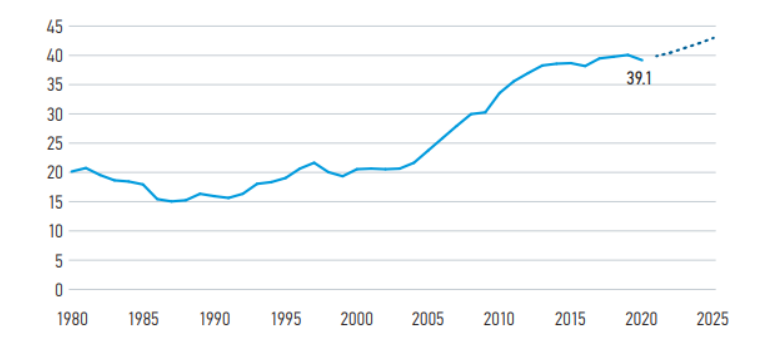

Jeden z přístupů doporučuje investorům rozložit peníze do zahraničních akciových trhů v poměru země na celosvětovém HDP, neboť to zhruba vystihuje „ekonomický význam” dané země. V současné době 27 zemí, které tvoří index MSCI Emerging Markets, představuje asi 39 % světového HDP (viz obrázek). A do budoucna se očekává, že podíl se ještě navýší.

Obrázek: Rostoucí podíl EM na globálním HDP (%).

Zdroj: Haver, MMF, MSIM. Údaje k prosinci 2020. Projekce MMF jsou uvedeny pro období 2021-2025. Používá země v indexu MSCI Emerging Markets Index a MSCI AC World Index pouze pro účely srovnání s váhami indexů.

2.) Podle podílu na akciovém trhu

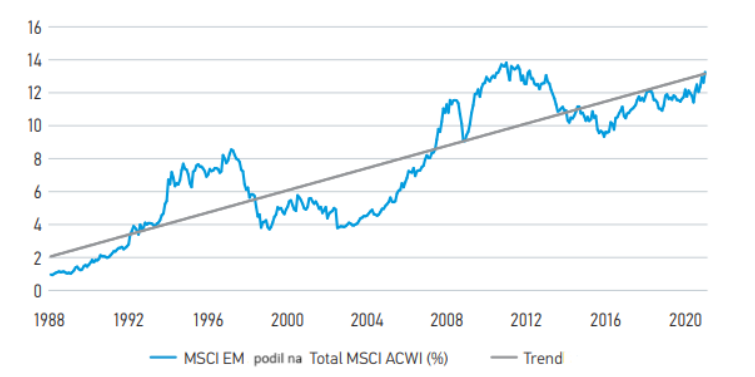

Druhý základní přístup je založen na podílu na celkové globální tržní kapitalizaci. V současné době mají rozvíjející se trhy asi 12% podíl na globální tržní kapitalizaci, což je za posledních 35 let značný nárůst. V roce 1988 to bylo jen 1%. Za zmínku stojí, že tento podíl je mnohem nižší než podíl na celosvětovém HDP (39 %). Morgan Stanley očekává, že podíl tržní kapitalizace rozvíjejících se trhů poroste a přiblíží se podílu na HDP, protože rostoucí příjmy dají stoupajícímu počtu lidí prostředky a potřebu investovat do akcií prostřednictvím penzijních fondů, pojistných smluv a dalších stále sofistikovanějších finančních produktů.

Obrázek 2: Dlouhodobě rostoucí alokace EM v globálních indexech

Zdroj: MSCI. Údaje k 31. prosinci 2020. Představuje podíl rozvíjejících se trhů v MSCI All Country World Index.

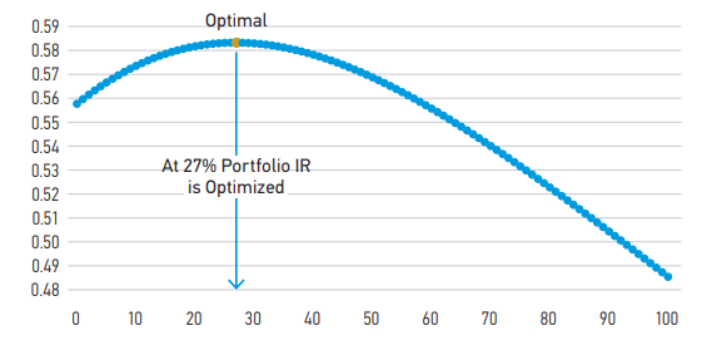

3.) Podle poměru výnosu a rizika (mean-variance model)

Třetí základní alokační strategie je založena na předpokladu, že investoři jsou racionální. Preferují větší výnos před menším a menší riziko před větším. Tento přístup je postavený na Moderní teorii portfolia (H. Markowitz, 1952) a používá historické výnosy, aby přesně spočítal váhu každého aktiva pro maximální očekávané výnosy a toleranci investora k riziku. Na základě porovnání měsíčních výnosů a volatility MSCI World a MSCI Rozvojové země od roku 1988 analytici Morgan Stanley zjistili, že optimální akciové portfolio by mělo být dnes rozloženo v poměru 73 % a 27 % (vyspělý svět / rozvojové země)

Obrázek 3: Sharpe ratio portfolia EM & DM, jako poměr alokace EM

Co napsat závěrem?

Přehled tří standardních přístupů k alokaci EM naznačuje, že globální akcioví investoři by měli umístit své investované peníze do rozvojových trhů někde v rozmezí 12 % až 39 %. Vzhledem k tomu, že rozvíjející se trhy nadále získávají podíl na globálním HDP a globální tržní kapitalizaci a že jejich finanční sofistikovanost se stále zvyšuje, je možné, že ideální alokace EM bude do budoucna ještě vyšší.

V portfoliích Edward, ve kterých spravuji majetek klientů, pamatujeme již dnes. Klient si může vybrat ze 30 strategií s velmi nízkým podílem EM od 7,5 % a až po podíl 28 %, případně si u individuálního portfolia nastavit alokaci vlastní, třeba s nulovým zastoupením.

Zdroj:

*Jeremy Siegel, „Investice do akcií, běh na dlouhou trať“

**https://www.bridgewater.com/

Čerpáno z článku: https://www.edwardinvest.cz/jakou-cast-portfolia-by-mely-tvorit-rozvojove-trhy/