Jak čerpat z úspor v důchodu?

Možná jste o ní již někdy slyšeli. O čem je řeč? O čtyřprocentní míře výběru při čerpání důchodové renty. Tato míra výběru je relativně bezpečná i na delší než 25leté období.

Díky ní může například Nobelova nadace vyplácet každý rok pro laureáty stejně hodnotné ceny jako před 120 lety, kdy Nadace vznikla. Málo se dnes ví, že Nadaci hrozil v 50. letech minulého století zánik pro nevhodně zvolenou strategii na samém počátku.

Nobel totiž ve své závěti uvedl, aby svěřený kapitál byl investovaný pouze do bezpečných cenných papírů, tedy dluhopisů. Aby však vaše peníze, a tím i důchodové portfolio, dosahovalo potřebné výkonnosti, musíte do majetku zařadit akcie. To nakonec zachránilo i Nobelovu nadaci, ale o tom až někdy jindy.

Ještě před pár lety většina Čechů neměla vůbec ponětí, že může jednou čerpat důchodový příjem z investovaného portfolia a podle jakého schématu. Asi nejznámější je právě pravidlo čtyř procent.

Jak však čerpat a nedopadnout jako Nobelovka v 50. letech❓

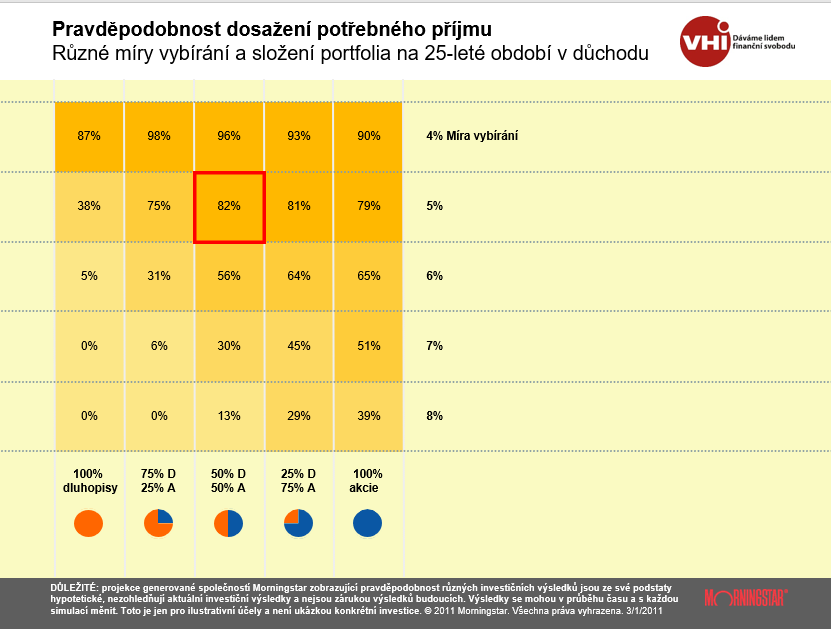

Existuje mnoho faktorů, které mají vliv, zda portfolio vydrží celý důchod. Tabulka níže ukazuje jak míra výběru (4, 5 a více %), kterou čerpáte a různé složení portfolia (akcie, dluhopisy) může ovlivnit pravděpodobnost, že uspokojíte svou potřebu ročního příjmu během 25letého období v důchodu.

V tabulce můžeme vidět, že přidáním akcií k dluhopisům riziko, že mi dojdou peníze, klesá. Naopak roste pravděpodobnost, že Vám renta navyšovaná o 3% inflaci na 25 let vydrží. 📈

Při celkovém majetku pouze v akciích dokonce v 90 procentech případů. Nejvyšší pravděpodobnosti si však udrželo portfolio 50:50. Bavíme se o čtyřprocentním výběru.

Akcie jsou v příkladu reprezentovány indexem S&P 500, dluhopisy pětiletými vládními dluhopisy USA, poplatky fondů daty Morningstaru. U akcií jsou započteny roční poplatky fondů ve výši 0,83 %, u dluhopisů 0,64 %. Investujete-li přes poradce, vaše roční poplatky budou vyšší. Tabulka zahrnuje období 1926–2010 s náhodnými začátky výběru.

Pamatujte, že nejlepším způsobem, jak dosáhnout konzistentních výnosů a zachování bohatství, je také dodržet geografickou a sektorovou diverzifikaci. Případně do osobního portfolia zařadit další třídy aktiv. Vyšší výnosy Vám také přinese portfolio, které je pravidelně rebalancované.

Při čerpání důchodové renty je důležité mít:

☑︎ Investiční strategii (prověřené rozložení majetku na jednotlivé třídy aktiv)

☑︎ Správně zvolené procento čerpání

☑︎ Portfolio, které je pravidelně rebalancované

Je také důležité snížit míru výběru v době, kdy je vysoká inflace nebo se nedaří trhům. Obojí se v podstatě děje teď. Vždy totiž budete potřebovat dostatečný objem aktiv na zotavení celkového portfolia. Nobelova nadace o tom ví své. Díky tomu eliminujete riziko předčasného vyčerpaní portfolia. V ideálním případě by vaše důchodové portfolio měl obsluhovat algoritmus, který má potřebné data a míru výběru řídí.

—

P.S. Pokud máte majetek alespoň ve výši 1 milion Kč a chcete jej dlouhodobě chránit proti inflaci, nebo máte možnost pravidelně investovat alespoň 20.000 Kč na důchodovou rentu, v obou případech Vám rád pomohu s přípravou strategického plánu. Stačí odpovědět na tento newsletter. Ozvu se Vám do 24 hodin.

Upozornění: Informace uvedené v tomto příspěvku neposkytují dostatečný základ pro investiční rozhodnutí. Příspěvek je pouze informativní. Pamatujte také na to, že akcie jsou kolísavější (rizikovější) než dluhopisy.

Zdroj ke článku: VHI s.r.o.