Úvod

Investiční strategie je plán, který určuje, jakým způsobem bude investor nakládat se svým kapitálem, aby dosáhl dlouhodobých finančních cílů. Nejde jen o výběr konkrétních akcií nebo fondů, ale především o ujasnění si, jaký je cíl, časový horizont, tolerance k riziku a potřebná likvidita.

Mít jasně definovanou investiční strategii je základním předpokladem úspěchu. Bez strategie se investor snadno stane obětí emocí, krátkodobých výkyvů trhu nebo lákavých nabídek slibujících nereálně vysoké výnosy.

V tomto článku se podíváme na to, proč je důležité mít investiční strategii, jaké jsou její základní pilíře, jak se liší strategie podle věku a životní situace, a také si přiblížíme různé typy investičních strategií od konzervativních až po dynamické.

Správně navržená investiční strategie

Dobře nastavená investiční strategie je základem dlouhodobého úspěchu.

Nejde jen o to, do jakých aktiv peníze vložit, ale hlavně o to mít promyšlený plán, který – ať už sami, nebo společně se svým poradcem – dokážete dlouhodobě sledovat a v čase upravovat.

Dobrá strategie by měla také reagovat na změny životní situace.

Bez jasného plánu se totiž investor snadno nechá strhnout krátkodobými pohyby trhu nebo emocemi.

To často vede k drahým chybám – například k unáhleným prodejům při poklesech, předčasným výběrům mimo stanovený plán, nadměrnému riskování při růstu nebo k podléhání lákavým nabídkám slibujícím nereálně vysoké výnosy.

Jaký je rozdíl mezi spekulací a investiční strategií

Základní rozdíl mezi krátkodobou spekulací a dlouhodobou investiční strategií spočívá v cíli a v přístupu k riziku.

Spekulace

Spekulace se zaměřuje na rychlý zisk z krátkodobých změn cen – typicky v řádu dnů až několika měsíců.

Investor-spekulant se snaží vydělat na rychlých pohybech, reaguje hlavně na nejnovější zprávy nebo krátkodobé události a rozhoduje se spíš podle okamžité nálady na trhu než podle dlouhodobého plánu.

To s sebou nese vysoké riziko a vyžaduje neustálé sledování trhů.

Dlouhodobá investiční strategie

Naopak dlouhodobá investiční strategie má za cíl systematicky zhodnocovat majetek v horizontu let až desetiletí.

Opírá se o rozumné rozložení portfolia (diverzifikaci), zohledňuje rizikový profil investora a počítá s pravidelným rebalancováním portfolia.

Tento přístup využívá efekt složeného úročení a pomáhá vyrovnávat dopady krátkodobých výkyvů.

Proč dát přednost investiční strategii

Dobře nastavená investiční strategie:

▪️ pomáhá udržet disciplínu i v obdobích tržních výkyvů,

▪️ zohledňuje dlouhodobé finanční cíle – například zajištění důchodu nebo tvorbu rezerv,

▪️ snižuje riziko, že podlehnete emocím a uděláte unáhlené rozhodnutí,

▪️ pomáhá udržet plán a nenechat se ovlivnit náladami trhu.

Principy investiční strategie

1. Jasně definované finanční cíle

Při tvorbě investiční strategie je klíčové nejdříve si stanovit finanční plán a konkrétní cíle – například budoucí vzdělání dětí, pořízení bydlení, koupi auta nebo udržení životní úrovně v důchodu.

Ke každému cíli je vhodné přiřadit časový horizont: čím je cíl bližší, tím konzervativnější by měla být zvolená strategie – a naopak, u vzdálenějších cílů lze zvolit dynamičtější přístup.

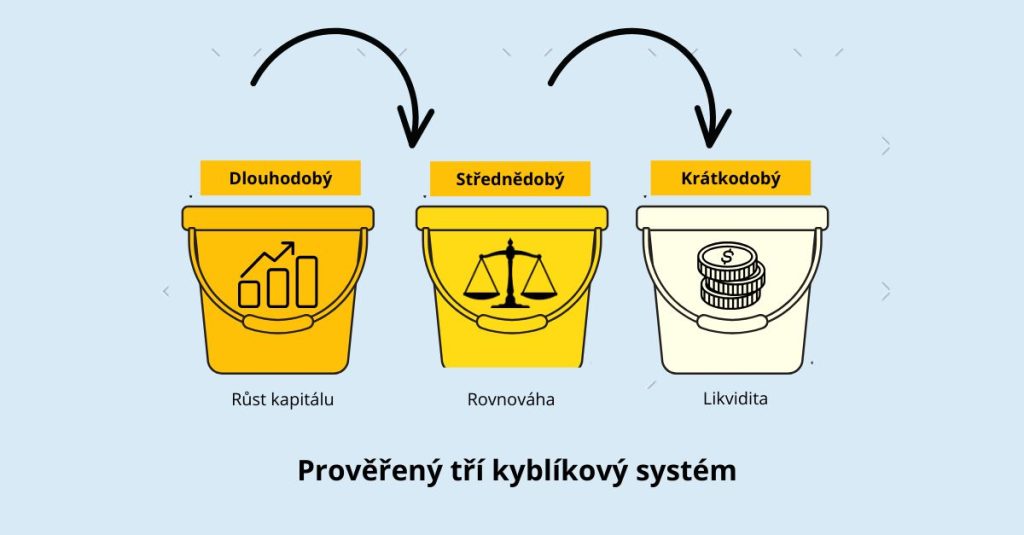

Pro přehledné rozdělení prostředků se mi osvědčil prověřený systém tří kyblíků, který pomáhá sladit krátkodobé, střednědobé a dlouhodobé investice.

Kyblíkový systém je v praxi používaný model rozložení majetku podle časového horizontu a potřeb investora.

2. Znalost rizikového profilu

Pro úspěšné investování je důležité znát rizikový profil klienta, tedy jeho toleranci ke kolísání hodnoty portfolia.

Podle toho lze určit vhodný podíl akcií a dalších tříd aktiv v portfoliu, aby strategie odpovídala jeho cílům i schopnosti zvládat tržní výkyvy.

3. Diverzifikace – rozložení investic

Diverzifikace portfolia znamená rozložit investice mezi různé typy aktiv, odvětví nebo nástroje, aby se snížilo celkové riziko a zvýšila stabilita výnosů.

Typicky se kombinuje více tříd aktiv – například akcie, dluhopisy, nemovitostní fondy, fyzické zlato nebo hotovost.

U většího majetku může být diverzifikace rozšířena i o alternativní investice, jako jsou private equity nebo fondy kvalifikovaných investorů (FKI).

Říká se: „Nedávejte všechna vajíčka do jednoho košíku.“

Správné rozložení rizika pomáhá omezit ztráty – pokles jedné investice může být vyvážen růstem jiné.

Díky tomu lze dosáhnout stabilnějšího vývoje portfolia a lépe chránit majetek před tržními výkyvy v různých fázích ekonomického cyklu.

4. Dlouhodobý horizont a pravidelnost

Úspěch většiny investičních strategií stojí na dostatečně dlouhém časovém horizontu – peníze tak mají prostor využít efekt složeného úročení a lépe vyrovnat krátkodobé výkyvy.

Pravidelné investování je pro mnoho lidí praktický způsob, jak takový horizont naplnit a zároveň rozložit riziko v čase.

U jednorázových investic – například po prodeji firmy či dědictví – je dlouhodobý horizont stejně důležitý: i zde rozhoduje, že kapitál zůstává investován a má čas pracovat.

Historicky bývá jednorázová investice v průměru výnosnější než pravidelné investování, protože celý kapitál pracuje delší dobu. Pravidelné investování však lépe rozkládá riziko špatného načasování a bývá pro většinu investorů psychologicky snazší.

5. Pravidelná kontrola a úpravy

Každá investiční strategie potřebuje průběžné vyhodnocování.

S klienty proto jednou až dvakrát ročně společně kontrolujeme, zda strategie stále odpovídá jejich cílům a životní situaci, a podle potřeby portfolio upravujeme.

Obrázek: Autorská práva pexels

Klíčové oblasti investiční strategie

Úspěšná investiční strategie se neopírá o jeden jediný prvek, ale o několik vzájemně propojených oblastí.

Jako finanční poradce s klienty postupně procházím tyto klíčové body, abychom strategii nastavili tak, aby odpovídala jejich cílům i životní situaci.

1. Finanční cíle (krátkodobé, střednědobé, dlouhodobé)

Základem každé investiční strategie je vědět, proč investujete.

Jasně formulované cíle dávají investicím směr a umožňují správně rozložit prostředky podle jejich účelu – tedy odlišit, co budete potřebovat brzy, a co může pracovat dlouhé roky.

Krátkodobé cíle (např. rekonstrukce, auto) vyžadují spíše konzervativní přístup, střednědobé (např. vzdělání dětí) vyvážený, a dlouhodobé cíle (např. důchod, budování majetku) dávají prostor pro dynamičtější strategii.

Pro přehledné plánování se osvědčuje tzv. kyblíkový systém (bucket portfolio), který rozděluje investice do tří časových horizontů a pomáhá udržet rovnováhu mezi výnosem, rizikem a likviditou.

Poznámka: Kyblíkový systém je prověřený, ale nikoli univerzální – jeho konkrétní podoba se vždy přizpůsobuje cílům investora.

2. Rizikový profil investora

Dalším pilířem je znalost rizikového profilu – tedy toho, jakou míru kolísání hodnoty portfolia je klient ochoten a schopen snášet.

Zjišťuji ji prostřednictvím dotazníku a osobního rozhovoru. Beru v úvahu zkušenosti s investováním, finanční zázemí i psychologickou odolnost při poklesech trhů.

Podle výsledku volíme odpovídající podíl akcií, dluhopisů a dalších tříd aktiv, aby investiční strategie odpovídala cílům i komfortnímu vnímání rizika.

3. Likvidita a finanční rezerva

Každá investiční strategie by měla počítat s tím, že část majetku zůstane rychle dostupná pro nenadálé výdaje – například na opravy domu, krátkodobý výpadek příjmů nebo nečekané zdravotní náklady.

Tato finanční rezerva (obvykle ve výši 3–6 měsíčních výdajů) se drží v likvidních a nízkorizikových nástrojích, jako jsou bankovní účty, aby byla kdykoli k dispozici a zároveň neohrozila dlouhodobé investice.

Výše rezervy závisí na stabilitě příjmů daného klienta – u podnikatelů nebo lidí pracujících v cyklických odvětvích je vhodné mít rezervu vyšší.

Dostatečná likvidita zajišťuje bezpečnost a stabilitu investiční strategie, protože umožňuje reagovat na životní situace bez nutnosti předčasně prodávat dlouhodobá aktiva.

4. Vliv inflace

Při plánování je nutné myslet i na inflaci, která v dlouhém horizontu snižuje kupní sílu peněz.

Proto by měla investiční strategie vždy obsahovat část aktiv s potenciálem růstu nad úroveň inflace – typicky akcie, nemovitostní fondy nebo inflačně chráněné státní dluhopisy.

Zohlednění inflace v investiční strategii pomáhá udržet reálnou hodnotu majetku a naplnit finanční cíle i v delším časovém horizontu.

Investiční strategie podle věku a životní fáze

Investiční cíle a možnosti se v průběhu života mění – stejně jako naše finanční zázemí a ochota podstupovat riziko.

Principy investiční strategie (diverzifikace, dlouhodobý horizont, kontrola rizika) zůstávají stejné, ale jejich konkrétní nastavení se přizpůsobuje věku a aktuální životní fázi investora.

Mladší investoři (25–40 let)

Na co si dát pozor:

Nepodlehnout lákadlu rychlých spekulací – klíčem je pravidelnost a disciplína.

Vytvořit si základní finanční rezervu 3–6 měsíčních výdajů (u podnikatelů či v méně stabilních oborech 6–12 měsíců) dříve, než začnu investovat do rizikovějších aktiv.

Zpočátku ještě nemusí řešit výdaje na bydlení či děti, a mohou se proto více zaměřit na investování na pořízení budoucího bydlení (vlastní zdroje vůči hypotéce) a na budování dlouhodobého majetku.

Ještě před založením rodiny tak mohou investovat vyšší procento z příjmu, než přijdou výdaje spojené s hypotékou a dětmi.

Jak nastavit strategii:

Díky dlouhému horizontu do důchodu lze zvolit dynamickou investiční strategii s vyšším podílem akcií.

Pravidelné investování menších částek snižuje vliv krátkodobých výkyvů.

Co je důležité:

Budování investičních návyků – pravidelné vklady a kontrola portfolia jednou až dvakrát ročně.

Dlouhý horizont umožňuje využít efekt složeného úročení.

Do čeho investovat:

Globálně diverzifikované akciové fondy či ETF, případně doplněné o menší podíl dluhopisů.

Pro začátek postačí jednoduché portfolio typu „akcie + dluhopisy“.

Příklad portfolia:

75–90 % akcie (ETF na světový akciový index),

10–25 % dluhopisy nebo hotovostní složka.

Uvedené rozložení je orientační a vždy závisí na individuální situaci, cílech a rizikovém profilu investora. To platí pro všechny další věkové kategorie v článku.

Obrázek: Autorská práva pexels

Střední generace (40–55 let)

Na co si dát pozor:

Současně řeší rodinné výdaje (bydlení, děti) a tvorbu dlouhodobého majetku.

Riziková tolerance se často snižuje – je nutné přizpůsobit investiční strategii.

Jak nastavit strategii:

Vyváženější mix akcií a dluhopisů, stále s důrazem na růstovou složku.

V portfoliu může být menší část fyzického zlata a nemovitostních fondů.

U většího majetku se vyplatí zvážit také alternativní investice, například private equity nebo fondy kvalifikovaných investorů (FKI), které mohou přinést dodatečnou diverzifikaci.

S růstem příjmů navyšujte pravidelný vklad – pomáhá to udržet strategii v souladu s vašimi dlouhodobými cíli.

Co je důležité:

Udržovat finanční rezervu pro nečekané výdaje.

Pravidelně kontrolovat, zda investice odpovídají cílům (např. studia dětí, vlastní důchod).

Do čeho investovat:

Kombinace globálních akciových ETF, kvalitních dluhopisových a nemovitostních fondů a menší část ETC na fyzické zlato.

Příklad portfolia (orientačně):

60–75 % akcie,

30–40 % dluhopisy a nemovitostní fondy, z toho 5–10 % fyzické zlato.

Před důchodem (55–65 let)

Na co si dát pozor:

Blíží se období, kdy budete z naspořeného majetku postupně čerpat prostředky – je proto důležité mít připravený plán čerpání renty.

Snažte se minimalizovat dopad krátkodobých propadů těsně před začátkem čerpání renty – to se řeší hlavně vytvořením krátkodobé hotovostní rezervy, ne automaticky snižováním celkového podílu akcií.

Jak nastavit strategii:

Začněte připravovat majetek na systém tří kyblíků, který se plně využívá v důchodu nebo při čerpání na jiné cíle:

- krátkodobý kyblík – na první roky výběrů (hotovost, peněžní a dluhopisové fondy),

- střednědobý kyblík – na dalších 4–10 let v důchodu (mix dluhopisů, akcií, zlata a komodit),

- dlouhodobý kyblík – převážně akciové ETF na dalších deset a více let.

Přemýšlejte o formě budoucí renty či pravidelných výběrů.

Co je důležité:

Neřiďte se jen věkem. Pokud plánujete čerpat rentu 25–30 let, může i po šedesátce zůstat 40–60 % portfolia v akciích, aby majetek dál rostl nad inflaci.

Důležitější než věk je váš přístup k riziku a délka období, po které budete peníze skutečně čerpat.

Konkrétní rozložení by mělo vycházet z očekávané délky výběrů, inflace, daňových dopadů, předpokládaného výnosu i kolísání trhů.

Klíčové je mít připravenou dostatečnou likvidní rezervu alespoň na první tři roky v důchodu, abyste nemuseli prodávat akciovou část portfolia v době tržních propadů.

Do čeho investovat:

Připravujte portfolio na tříkyblíkový systém, tedy tři portfolia s různými poměry rizika a výnosu.

Chytré algoritmy dnes dokážou automatizovaně přesouvat peníze podle plánu čerpání renty, který si nastavíte se svým poradcem.

Poznámka: Konkrétní příklad procentního rozdělení tří kyblíků najdete v kapitole Důchodci (65+), kde je tento systém plně využíván při samotném čerpání renty.

Důchodci (65+)

Na co si dát pozor:

Hlavním cílem je udržet stabilní a dlouhodobě udržitelný příjem – tzv. rentu – a zároveň ochránit majetek před inflací.

I v důchodu zůstává horizont čerpání renty často 20–30 let, proto není nutné přesunout všechen majetek do konzervativních investic.

Klíčové je mít připravený plán výběrů a rozdělení portfolia podle časového horizontu.

Jak nastavit strategii:

Využít systém tří kyblíků, který rozděluje majetek podle doby, kdy bude potřeba:

- krátkodobý kyblík – zajišťuje první roky výběrů (hotovost, peněžní a dluhopisové fondy, může obsahovat i malý podíl akcií),

- střednědobý kyblík – pro výběry v horizontu 4–10 let (mix dluhopisů, akcií, zlata a komodit),

- dlouhodobý kyblík – investice na 10 a více let (převážně akciové ETF, menší podíl nemovitostních fondů).

Obrázek: Chat GPT

Pravidelně doplňujte krátkodobý kyblík z výnosů střednědobého a dlouhodobého, aby byly první roky výběrů kryté bez ohledu na vývoj trhů.

Co je důležité:

Neřídit se jen věkem – i v 65 letech může být v portfoliu 40–60 % akcií, pokud plánujete čerpat rentu 25–30 let.

Rozdělení do tří kyblíků pomáhá zvládnout tržní propady – z krátkodobého kyblíku čerpáte na běžné výdaje a dáváte tak dlouhodobým investicím čas se zotavit.

Do čeho investovat:

Hotovost a peněžní fondy pro okamžitou likviditu (krátkodobý kyblík).

Dluhopisy, akcie, zlato a komodity pro střednědobý horizont.

Převážně akciové ETF a menší podíl nemovitostních fondů pro dlouhodobý horizont.

Příklad možného rozdělení portfolia:

- Konzervativní kyblík – 75 % hotovost, 12 % dluhopisy, 8 % akcie, 3 % fyzické zlato, 2 % komodity.

- Vyvážený kyblík – 50 % dluhopisy, 30 % akcie, 20 % fyzické zlato a komodity.

- Dlouhodobý kyblík – 75 % akcie, 8 % nemovitostní fondy, 12 % dluhopisy, 5 % zlato.

Tento přístup umožňuje čerpat rentu bezpečně i v období tržních výkyvů a zároveň dává dlouhodobé části portfolia prostor pro růst nad inflaci.

Poznámka: Vyšší podíl akcií vyžaduje vyšší toleranci k riziku a silný výchozí kapitál. Uvedené rozložení v jednotlivých kyblících je pouze orientační.

Typy investičních strategií

Na finančních trzích existuje celá řada přístupů, jak investiční strategii nastavit.

Liší se mírou rizika, očekávaným výnosem, časovým horizontem i tím, jak aktivně investor své portfolio spravuje.

Pro své klienty vybírám a kombinuji především takové strategie, které se osvědčily v praxi – ať už jde o růstové, hodnotové či indexové investování, nebo o konzervativnější a vyvážené přístupy.

Cílem není najít „jedinou správnou“ cestu, ale pochopit hlavní možnosti a zvolit tu, která nejlépe odpovídá vašim cílům, toleranci rizika a investičnímu horizontu.

Kup a drž (buy & hold)

Jedním z principů, který se prolíná napříč různými strategiemi, je přístup „kup a drž“.

Nejde o samostatnou strategii, ale spíše o investorské chování.

Investor nakoupí – nebo pravidelně nakupuje – kvalitní aktiva, typicky akciové nebo burzovně obchodované fondy (ETF), a drží je dlouhodobě bez snahy časovat trh.

Výnos plyne z růstu hodnoty investic a z reinvestovaných dividend, nikoli z častých nákupů a prodejů.

Tento přístup stojí na přesvědčení, že dlouhodobý růst trhů překonává krátkodobé výkyvy a že efekt složeného úročení pracuje nejlépe, když necháme peníze „pracovat“ po mnoho let.

V následujících podkapitolách proto najdete přehled nejčastěji využívaných kategorií investičních strategií – s jejich základní charakteristikou, hlavními výhodami a nevýhodami a také s doporučením, pro koho se nejlépe hodí.

Růstová investiční strategie

Definice

Růstová investiční strategie se zaměřuje na společnosti, u nichž se očekává nadprůměrný růst tržeb, zisků nebo tržního podílu.

Cílem je dlouhodobé zhodnocení kapitálu prostřednictvím růstu hodnoty akcií – často bez ohledu na to, zda firma aktuálně vyplácí dividendy.

Do této kategorie patří zejména akciové fondy a ETF zaměřené na technologické, inovativní či rychle se rozvíjející sektory.

Výhody

- Potenciál vysokého zhodnocení v dlouhodobém horizontu.

- Umožňuje podílet se na růstu firem, které mění celé odvětví.

- Vhodná pro investory, kteří akceptují vyšší kolísání hodnoty portfolia výměnou za vyšší očekávaný výnos.

Nevýhody

- Vyšší volatilita – ceny akcií růstových firem mohou v krátkodobém období silně kolísat.

- V období hospodářského zpomalení nebo růstu úrokových sazeb mohou růstové akcie výrazně ztrácet – například naposledy v roce 2022.

- Ne všechny „růstové“ firmy svůj potenciál skutečně naplní.

Možnosti a zaměření

Růstová investiční strategie může být realizována prostřednictvím:

- globálních akciových ETF (např. fondy sledující index MSCI World Growth nebo S&P 500 Growth),

- tematických fondů (např. technologie, umělá inteligence, zdravotnictví, obnovitelné zdroje),

- smíšených portfolií, kde růstové složky doplňují konzervativní aktiva.

Pro koho je vhodná

Růstová strategie je určena investorům s dlouhodobým investičním horizontem (10 a více let), kteří chtějí dosáhnout nadprůměrného výnosu a jsou ochotni akceptovat vyšší kolísání hodnoty portfolia.

Typicky jde o investory v produktivním věku, kteří pravidelně investují a mohou si dovolit nechat kapitál delší dobu pracovat.

Hodnotová investiční strategie

Definice

Hodnotová investiční strategie (value investing) je přístup, při kterém investor hledá akcie nebo fondy, jejichž cena je podle fundamentální analýzy nižší než jejich skutečná hodnota.

Cílem je nakupovat kvalitní společnosti „se slevou“ – tedy v okamžiku, kdy je trh krátkodobě podhodnocuje, ale jejich dlouhodobé vyhlídky zůstávají silné.

Tento přístup proslavili Warren Buffett a jeho učitel Benjamin Graham, kteří kladli důraz na trpělivost, důkladnou analýzu a nákup firem s pevnými základy a stabilními zisky.

Výhody

- Vyšší ochrana před přehnaným optimismem trhu – investor kupuje levně, když ostatní prodávají.

- Vhodná strategie v období vyšších úrokových sazeb a pomalejšího ekonomického růstu.

- Dlouhodobě může nabídnout nadprůměrný výnos při nižším riziku než růstové strategie.

Nevýhody

- Vyžaduje trpělivost – trhu může trvat dlouho, než „ocení“ skutečnou hodnotu společnosti.

- V dobách technologického boomu bývá výkonnost za růstovými akciemi.

- Identifikace podhodnocených firem je náročná – často se ukáže, že jsou levné z oprávněných důvodů.

Možnosti a zaměření

Hodnotové investiční strategie se zaměřují především na tradiční sektory: energetiku, bankovnictví, pojišťovnictví, průmyslové podniky nebo zdravotnictví.

V rámci fondů lze tuto strategii realizovat investicemi do fondů s označením Value, případně kombinovaných strategií, které sledují indexy jako MSCI World Value nebo S&P 500 Value.

Cykličnost výkonnosti a rebalancování

Výkonnost růstových a hodnotových strategií se v čase přirozeně střídá.

V obdobích technologického optimismu obvykle dominují růstové akcie, zatímco v časech zpomalování ekonomiky a vyšších sazeb se daří hodnotovým firmám.

Proto je důležité portfolio pravidelně rebalancovat – ideálně jednou až dvakrát ročně – aby se zachovala vyváženost mezi růstovou a hodnotovou složkou.

Rebalancování pomáhá automaticky „prodávat drahé a dokupovat levné“, čímž zlepšuje dlouhodobý výsledek bez potřeby časování trhu.

Pro koho je vhodná

Hodnotová investiční strategie je vhodná pro investory, kteří preferují stabilitu, dlouhodobý horizont a rozumné zhodnocení před rychlým růstem.

Je ideální pro klienty, kteří chtějí mít v portfoliu akcie firem s reálným ziskem, silnou rozvahou a dividendovým výnosem a zároveň se chtějí vyhnout přehnaným tržním spekulacím.

Indexová investiční strategie

Definice

Indexová investiční strategie patří mezi nejrozšířenější a zároveň nejefektivnější přístupy k dlouhodobému investování.

Jejím cílem je kopírovat vývoj vybraného tržního indexu – například S&P 500, MSCI World nebo Euro Stoxx 50 – místo snahy trh aktivně překonat.

Investor tak drží široce diverzifikované portfolio, které odráží vývoj světových akciových trhů.

Tento přístup stojí na myšlence, že jen málokterý aktivní manažer dokáže dlouhodobě porazit trh po započtení nákladů.

Místo výběru jednotlivých akcií proto investor volí nízkonákladové indexové fondy (ETF) nebo podílové fondy s pasivní správou.

Výhody

- Nízké náklady díky pasivní správě a minimálním obchodům.

- Vysoká diverzifikace – investor vlastní stovky až tisíce firem po celém světě.

- Transparentnost a jednoduchost – víte přesně, do čeho investujete.

- Dlouhodobě výborné výsledky – většina aktivně řízených fondů trh v horizontu 10+ let nepřekonává.

Nevýhody

- Kopíruje trh – tedy i jeho poklesy.

- Chybí aktivní řízení, které by mohlo v krizi reagovat na mimořádné události.

(V posledních letech se ale objevují ETF kombinující pasivní i aktivní prvky.) - Neumožňuje „předehnat trh“, pouze dosahuje jeho průměrného výnosu.

Možnosti a zaměření

Indexová strategie se dá realizovat prostřednictvím ETF fondů sledujících jednotlivé regiony (např. USA, Evropa, rozvíjející se trhy) nebo celé světové indexy.

K nejoblíbenějším patří MSCI World, MSCI Emerging Markets, S&P 500 nebo FTSE All-World.

Zahrnuje i strategie více aktiv (např. kombinace akcií a dluhopisů), které sledují vyvážené indexy a umožňují diverzifikovat riziko.

Cílem indexové investiční strategie je dlouhodobé zhodnocování majetku prostřednictvím celosvětové diverzifikace a nízkých nákladů.

Investor tak „sází“ na růst světové ekonomiky jako celku, nikoli na úspěch jednotlivých firem.

Pro koho je vhodná

Indexová strategie je vhodná pro investory, kteří chtějí investovat jednoduše, efektivně a s nízkými náklady.

Je ideální pro klienty s dlouhodobým horizontem, kteří nechtějí trávit čas výběrem jednotlivých akcií nebo fondů.

Díky své jednoduchosti a stabilitě je také skvělým základem pro tvorbu důchodového portfolia či pravidelné investování.

Udržitelná investiční strategie (ESG)

Udržitelné investování spojuje klasické zhodnocování majetku s ohledem na životní prostředí, společnost a férové řízení firem.

Stále více investorů proto zvažuje, jak do svého portfolia zařadit fondy a produkty, které splňují mezinárodní standardy ESG.

Proč roste zájem o udržitelnou strategii

Zájem o udržitelné investice roste hlavně u investorů, kteří chtějí spojit dlouhodobé zhodnocování majetku s podporou firem podnikajících zodpovědně.

V praxi to znamená především klasické podílové fondy, ETF či jiné portfoliové produkty, které splňují standardy ESG (Environmental, Social, Governance).

Hlavní důvody rostoucí popularity:

- Hodnotový soulad – investoři chtějí, aby jejich kapitál podporoval pozitivní změny ve společnosti, aniž by se vzdali tržních výnosů.

- Regulace a pobídky – evropská legislativa i dohledové orgány více sledují kritéria ESG a zvyšují transparentnost trhu.

- Dlouhodobé trendy – firmy plnící ESG standardy mohou získat konkurenční výhodu díky lepšímu přístupu ke kapitálu a pozitivnímu vnímání na trhu.

Typickým příkladem jsou společnosti zahrnuté v ESG indexech a fondech, například v ETF iShares MSCI USA SRI, kde najdeme známé značky jako NVIDIA, Microsoft, Adobe, Walt Disney, Google, Mastercard či Johnson & Johnson.

Tyto firmy dlouhodobě splňují přísná environmentální, sociální a správní kritéria a jsou častou volbou investorů, kteří chtějí skloubit výnos s principy udržitelnosti.

Takto pojaté ESG investování lze zařadit do běžného portfolia podobně jako tradiční akciové či dluhopisové fondy.

Klíčové je vybírat produkty s ověřenou metodikou hodnocení ESG a zároveň s parametry (náklady, rizikovost, očekávaný výnos), které odpovídají celkové investiční strategii klienta.

Na trhu lze dnes volit ESG portfolia sestavovaná přímo největším světovým investičním správcem BlackRock – tato portfolia využívají i někteří naši klienti.

Je však dobré vědět, že dosavadní studie zatím nepřinášejí jednoznačné výsledky o tom, zda ESG strategie dlouhodobě překonávají tradiční přístupy.

Většina analýz naznačuje spíše neutrální nebo mírně nižší výkonnost, zato nižší kolísání a lepší řízení rizik.

Další typy investičních strategií

Vedle růstové, hodnotové, indexové a ESG investiční strategie existují i další přístupy, které pomáhají přizpůsobit investování konkrétním cílům, rizikovému profilu a časovému horizontu investora.

- Vyvážená investiční strategie – kompromis mezi výnosem a stabilitou, kombinace akcií, dluhopisů a dalších tříd aktiv.

- Dynamická investiční strategie – důraz na růst a dlouhý horizont, vyšší volatilita.

- Konzervativní investiční strategie – pro krátkodobé cíle a ochranu kapitálu, převaha dluhopisů a hotovosti.

- Dividendová investiční strategie – zaměřená na firmy s pravidelnou výplatou dividend jako zdrojem pasivního příjmu.

Je však vhodné mít na paměti, že dividendy podléhají dani, což může ovlivnit čistý výnos.

Níže najdete přehled hlavních typů investičních strategií, které se liší mírou rizika, očekávaným výnosem a délkou investičního horizontu.

Každý přístup má své výhody i omezení – klíčem je vybrat se svým poradcem kombinaci, která nejlépe odpovídá vašim cílům, zkušenostem a vztahu k riziku.

Přehled hlavních investičních strategií

| Typ strategie | Cíl | Riziko | Investiční horizont | Příklad zaměření |

| Růstová | Dlouhodobý růst hodnoty kapitálu | Vyšší | 10+ let | Technologie, inovace, rozvíjející se trhy |

| Hodnotová | Nákup kvalitních firem „se slevou“ | Střední | 7–10+ let | Energetika, průmysl, bankovnictví |

| Indexová | Kopírovat vývoj trhu pomocí ETF | Střední až vyšší | 10+ let | MSCI World, S&P 500, FTSE All-World |

| ESG (udržitelná) | Zhodnocení s ohledem na životní prostředí, společnost a správu firem | Střední | 7–15+ let | iShares MSCI USA SRI, fondy BlackRock ESG |

| Dynamická | Kompromis mezi výnosem a stabilitou | Vyšší | 10–15+ let | Převaha akciových ETF, menší podíl dluhopisů |

| Vyvážená | Kompromis mezi výnosem a stabilitou | Nižší až střední | 5–10 let | Kombinace akcií, dluhopisů a nemovitostních fondů |

| Konzervativní | Ochrana kapitálu a nižší kolísání | Nízké | 1–5 let | Dluhopisové a peněžní fondy |

| Dividendová | Pravidelný příjem z dividend | Střední | 7–15+ let | Společnosti s dlouhou historií výplat |

Strategie lze vzájemně kombinovat podle délky investičního horizontu i investičních cílů – například růstovou a hodnotovou složku doplnit o vyvážené nebo ESG fondy.

Právě tak vzniká dlouhodobě stabilní a dobře diverzifikované portfolio, které dokáže zvládnout i období tržních výkyvů.

💡 Tip poradce:

V praxi se mi osvědčilo kombinovat růstové, hodnotové a indexové strategie.

Tato kombinace pomáhá portfoliu lépe zvládat i náročnější tržní období a zároveň udržuje strategii konzistentní a odolnější vůči emocím jednotlivých investorů.

Obrázek: Autorská práva pexels

Praktické tipy pro každého investora

V závěru je dobré shrnout několik jednoduchých zásad, které platí napříč všemi věkovými kategoriemi i typy investičních strategií.

Tyto principy pomáhají udržet dlouhodobý směr a zvyšují šanci, že plánované cíle skutečně naplníte.

Pravidelnost investování

Pravidelné vklady – například měsíční – pomáhají rozložit nákupní cenu v čase a snižují vliv krátkodobých výkyvů.

Tomuto přístupu se říká průměrování ceny.

Efekt složeného úročení pracuje nejlépe, když mají peníze čas růst.

Výnosy, které investice vygenerují, se znovu investují a samy dále vydělávají – jde o tzv. „úroky z úroků“.

Při dlouhodobém investování tak většina konečné hodnoty portfolia vzniká právě z opakovaného reinvestování výnosů.

Čím dříve začnete, tím silněji tento efekt působí.

Není náhodou, že Albert Einstein nazýval složené úročení „osmým divem světa“ – kdo mu rozumí, vydělává na něm; kdo ne, platí za něj.

Psychologie a disciplína

Největším rizikem často nejsou samotné trhy, ale vlastní emoce.

Dodržování předem nastavené investiční strategie chrání před unáhlenými prodeji při poklesech i před přehnaným riskováním v obdobích růstu.

Zachování disciplíny a důvěry v dlouhodobý plán je jedním z klíčových faktorů úspěchu.

Spolupráce s finančním poradcem

Zkušený poradce pomůže nastavit investiční strategii na míru vašim cílům, sledovat její plnění a včas navrhnout úpravy.

U komplexnějších portfolií přináší nezávislý pohled a pravidelná kontrola jistotu, že se strategie drží původního záměru.

Digitální nástroje

Moderní platformy umožňují sledovat všechny investice na jednom místě, automaticky rebalancovat portfolio a mít přehled o plnění cílů.

Správně zvolený nástroj šetří čas a pomáhá dodržovat plán.

Poplatky a daně

I malý rozdíl v nákladech nebo zdanění se v dlouhém horizontu nasčítá.

Při výběru řešení proto sledujte celkové náklady (TER) a daňový režim výnosů – oba faktory významně ovlivňují čistou výkonnost portfolia.

Tyto tipy tvoří univerzální základ – bez ohledu na věk či zvolenou strategii pomáhají udržet investování dlouhodobě úspěšné a udržitelné.

Shrnutí a závěr

Dobře nastavená investiční strategie je základem dlouhodobého úspěchu.

Nejde jen o výběr konkrétních fondů nebo akcií, ale především o promyšlený plán, který zohledňuje finanční cíle, časový horizont, rizikovou toleranci i potřebu likvidity.

Každý investor má jinou výchozí situaci a jiné priority – proto neexistuje univerzální řešení.

Zatímco někdo využije růstovou nebo dynamickou strategii, jiný bude preferovat vyvážený či konzervativní přístup.

Důležité je, aby investiční strategie odpovídala vašim cílům a abyste jí dokázali dlouhodobě důvěřovat – i v obdobích tržních výkyvů.

U většiny klientů se v praxi osvědčuje kombinace více přístupů – například indexové, hodnotové a ESG investiční strategie – rozložených podle délky investičního horizontu (tzv. systém tří kyblíků).

Takové rozložení přináší stabilitu, možnost růstu i potřebnou flexibilitu.

Pokud chcete mít jistotu, že vaše investiční strategie odpovídá vašim cílům, rizikovému profilu a aktuální životní situaci, je vhodné ji pravidelně revidovat – ideálně s odborníkem, který vám pomůže udržet správný směr i v obdobích, kdy trhy kolísají.

Investování není bez rizik – i dobře nastavená strategie může mít období slabší výkonnosti.

Právě proto je důležitý disciplinovaný přístup a pravidelná spolupráce s poradcem, který na strategii dohlíží a pomáhá ji udržet v souladu s vašimi cíli.

Nejste si jistí, zda vaše investiční strategie odpovídá vašim cílům?

Rád s vámi projdu vaše portfolio a navrhnu úpravy, které zvýší stabilitu i váš dlouhodobý výnos.

Domluvte si nezávaznou konzultaci a zjistěte, jak nastavit plán na míru.

Poznámka: Tento článek vychází z dlouhodobě ověřených investičních principů a z veřejně dostupných analýz, například Morningstar Research a S&P SPIVA Report .