Za uplynulé týdny mi napsalo nebo zavolalo několik lidí. Jejich nejčastější dotaz byl, jak (o)chránit svoje peníze a svůj majetek.

Mám nakoupit zlato nebo se rychle zbavit akcií, o kolik ještě poroste inflace… Jen výjimečně mě s těmito dotazy kontaktovali mí klienti.

Klienty totiž vedu k tomu, aby rizikům předcházeli a měli svoje peníze a investovaný majetek připravený DOPŘEDU na různé scénáře.

Pokud to člověk začne řešit reaktivně, až když se něco děje, tak začne (nebo může začít) nakupovat na rostoucím trhu nebo prodávat na klesajícím. Do rozhodování totiž zapojí emoce (strach, obavy někdy chamtivost).

Řada lidí teď nakupuje zlato ve větších obnosech. Ano, je to v pořádku. Ale mnohem lepší je nakupovat průběžně a tím průměrovat cenu. U akcií ani zlata není vhodné časovat vhodný okamžik k nákupu.

Rozumný hospodář nakupuje průběžně a jak si řekneme dále, kupuje nejenom zlato, ale i další třídy aktiv. Základem investičního majetku by pořád měly být světové akcie. Velké globální firmy mají velkou tržní sílu a velkou šanci současnou situaci ustát, ale…

Důležité, dá se říct zcela zásadní, je mít strategii a tu postavit na široké diverzifikaci. Ideální je, najít si čas pro výběr strategie a celkový finanční plán v dobách klidných. Panika ani stres nevedou k dobrým rozhodnutím. V případě, že bych neměl vlastní zkušenosti, určitě bych si nechal poradit od odborníka.

V situacích jako je tato si z pohledu diverzifikace totiž nevystačím jen s tradičním portfoliem akcií, dluhopisů a hotovosti. Čím větší mám majetek, tím víc by měl být diverzifikovaný. Využít přitom mohu takzvané negativní korelace mezi jednotlivými třídami aktiv.

V platformě Edward máme široce diverzifikovaná portfolia. Díky tomu naše vyvážené strategie za první měsíc války zaznamenaly kladný výnos. Píšu to proto, že růstové strategie, jak známo, šly dolů.

Jen v krátkosti zmíním, že Edward využívá pro správu klientova majetku systém tří kyblíků neboli tří portfolií s různými poměry rizika a výnosu. Tento systém je řízený chytrými algoritmy a je inspirovaný největší privátní bankou na světě, švýcarskou UBS, která systém tří kyblíků využívá pro své privátní klienty.

Edwardovy vyvážené strategie buď All Seasons nebo All Seasons Plus jsou strategie, které dovedou ustát, cokoliv se bude ve světě dít. Obsahují vedle hodnotových akcií, vyšší podíl světových dluhopisů (například USA, Číny, globální protiinflační dluhopisy a dluhopisy rozvojových trhů), ale také fyzické zlato a komodity. Tyto strategie dovedou vybalancovat pokles v akciích, když jsou trhy velmi nervózní. Což se potvrdilo například na startu kovidové krize na jaře roku 2020 a potvrzuje se to i teď během války na Ukrajině.

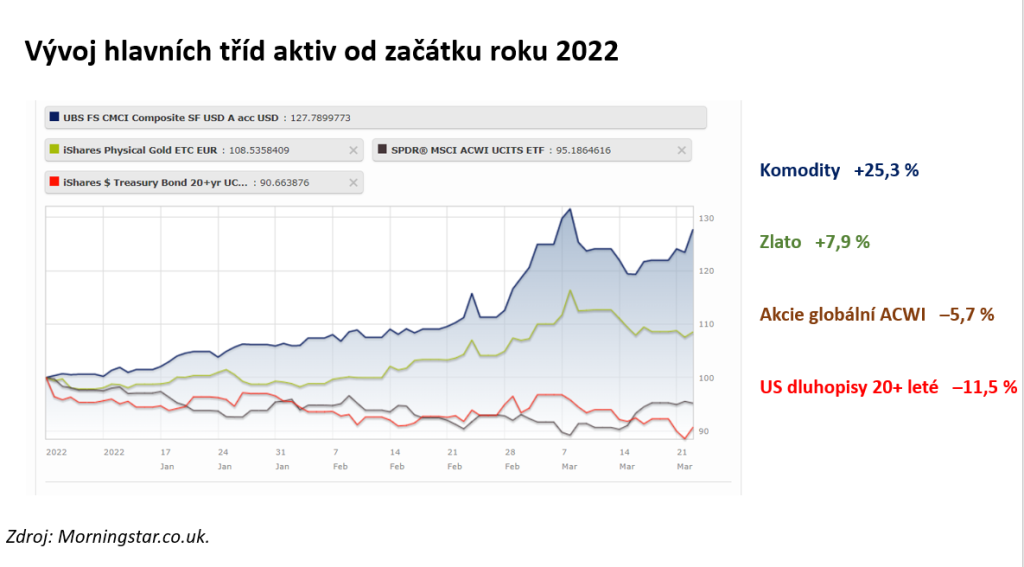

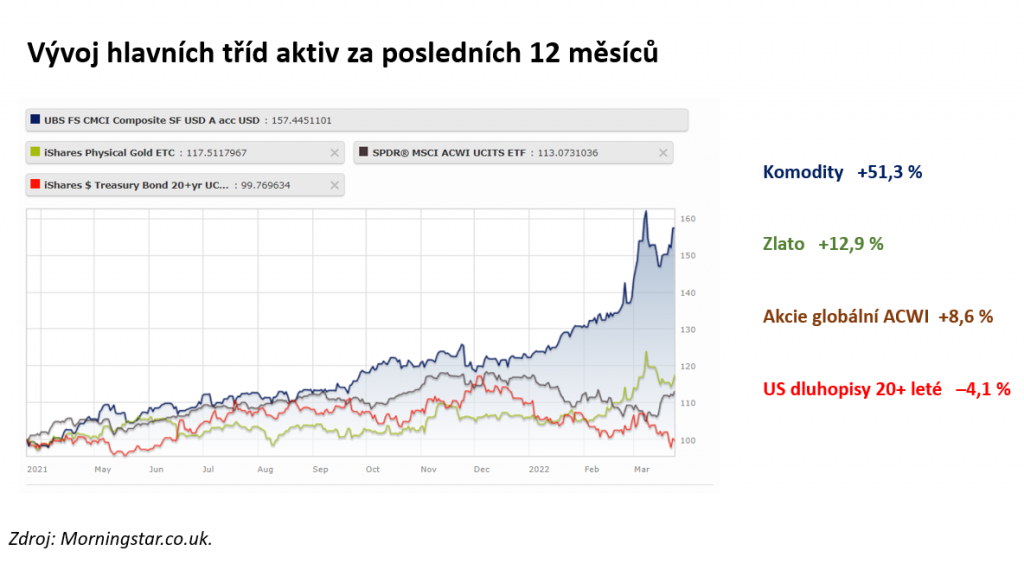

Růst zlata a komodit vyvažuje v současné době, aspoň zčásti, pokles všech ostatních tříd aktiv. Od začátku roku si komodity připsaly výnos 25% a za posledních 12 měsíců dokonce 51%. Zlato od počátku roku vydělalo necelých 8% a za posledních 12 měsíců téměř 13%. Výnosy jsou vyjádřeny v dolaru a nezohledňují měnové pohyby.

Pro úplnost zmíním, že komodity jsou v obou vyvážených strategiích a v celkovém majetku klienta zastoupeny minoritně a nemají tak ambice zcela nahradit záporné výnosy z akcií. Komodity dovedou být extrémně kolísavé. Proto je důležité k nim přistupovat velmi obezřetně a výnosy ideálně rebalancovat.

Vždy je bez záruky, jak se budou strategie chovat v daný okamžik a celkový pokles portfolia klienta může být značný, ale důležité je být připravený, a také vědět, že světové bohatství nemizí. Jen se přelévá mezi jednotlivé třídy aktiv. A k tomuto slouží právě diverzifikace.

Každých 75 až 100 let dochází ve světě ke změnám v mocenském postavení. To provází nejprve obchodní a později i skutečné války. Českou republiku a možná větší část Evropy čeká v lepším případě jenom stagflace, tedy období vysoké inflace provázené hospodářskou stagnací. Počátky stagflace si dnes začíná připouštět také guvernér ČNB Jiří Rusnok (Zdroj: E15), ačkoliv ještě v průběhu loňského roku ČNB mluvila o dočasně vyšší inflaci, která by měla postupně klesat k inflačnímu cíli ČNB, dnes se zdá, že je díky novým okolnostem všechno jinak.

V případě, že máte pochybnosti, zda váš finanční majetek obstojí v období možné stagflace, máte ve finančních aktivech alespoň 1 milion korun a chcete mít plán a strategii pro každé období, odepište mi na tento email. Jste-li v mladším věku a teprve si finanční bohatství začínáte budovat, napište mi také. Ozvu se Vám a domluvíme si další kroky.