Akcie jsou za posledních 200 let nejbezpečnější investicí pro udržení kupní síly. Pod kupní sílou si představme hodnotu vydělaných peněz a pod bezpečnou investicí dodržování pravidla Koupit a disciplinovaně držet. Čím déle, tím lépe. Čas, respektive složené úročení, pracuje za vás.

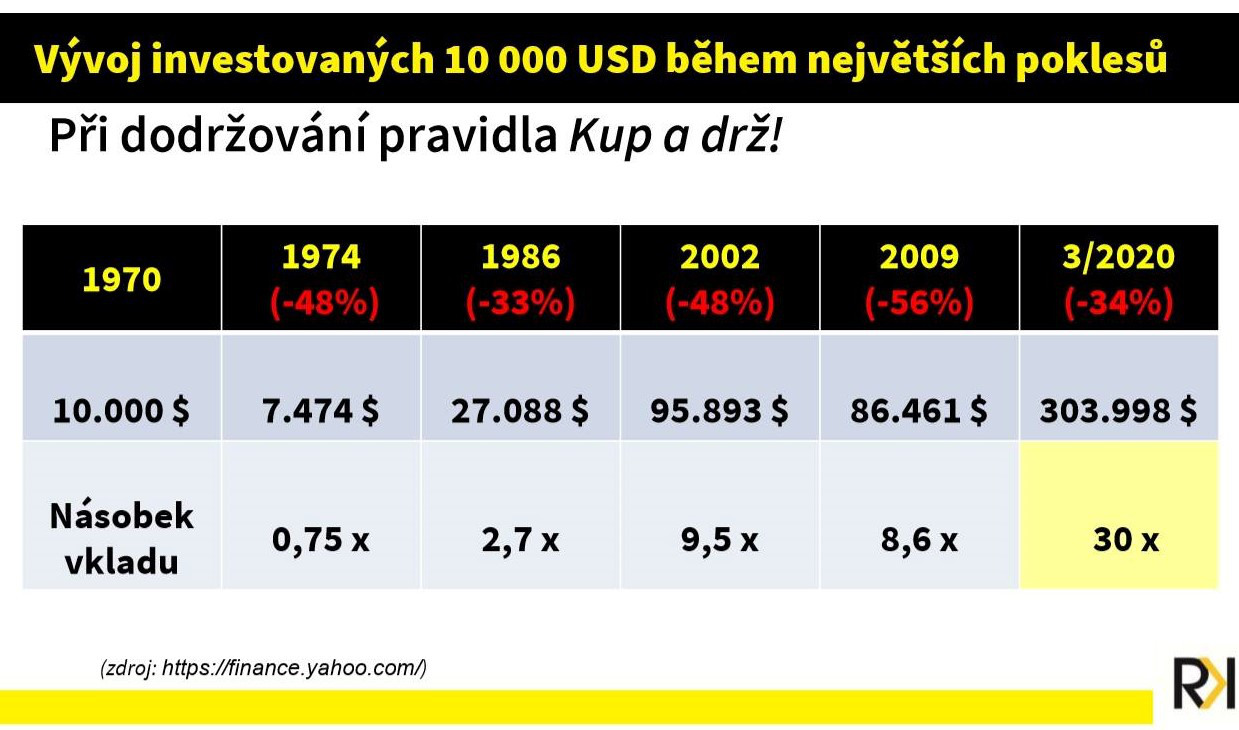

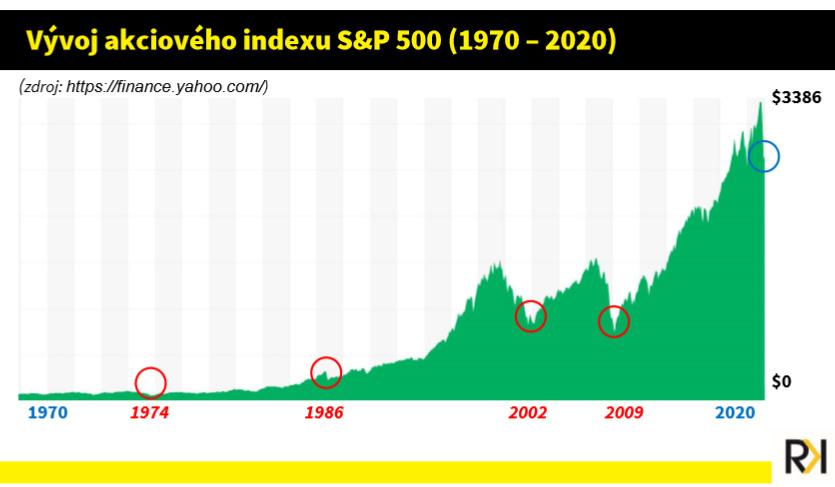

Pro vaši představu, jak by se chovala investice 10.000 dolarů do S&P 500, tedy do akciového indexu 500 nejsilnějších amerických firem zainvestovaná v roce 1970 můžete vidět na přiložené tabulce a grafu. Záměrně jsem vybral období, jak se akcie chovaly v celém průběhu života Husákových dětí, od narození až po současnost. Husákovy děti, do této kategorie spadám i já, přišly o cennou zkušenost svých rodičů. Ti neměli možnost investovat do akcií na svůj důchod a později nám tak tuto důležitou potřebu a zkušenost neměl, kdo předávat. Včetně emocí s tím spojených.

Pojďme ale k samotné investici. I přes pět dramatických poklesů přesahující 30 %, které trhy v tomto období potkaly, byste dnes měli více než 30 násobek vkladu. Ve výnosu sice nejsou zohledněny náklady, inflace nebo měnové riziko, pořád by to bylo významně více než mít peníze opakovaně ukládané (a později utrácené) v „zajištěných“ bankovních vkladech.

Dva z těch propadů v roce 1974 a 1986, při pohledu na graf, dnes skoro nestojí za řeč. Jakkoli tehdy určitě v mnoha investorech vyvolávali stejné pocity jako současný prudký propad. Pohled zpátky nám však ukazuje, že to byla pokaždé jen příležitost, jak své vydělané peníze zhodnotit a navýšit tak jejich kupní sílu.

Ani padesátiletý horizont se nám nemusí zdát příliš dlouhý. Vezměme v potaz, že 50 let dnes nepokryje u většiny populace celý dospělý život. Ke zhruba čtyřiceti letům produktivního života, kdy můžeme (a měli bychom) investovat část vydělaných peněz, započtěme také roky našeho stáří. Statistiky jsou neúprosné, dnes se v důchodu dožíváme v průměru 24 let, zatímco v onom roce 1970 to bylo jen 11 let.

Hlavním důvodem, proč investovat svoje peníze v nejistých časech (čekat na ty „jisté“ se nemusí vyplatit) však nejsou budoucí výnosy, ale pravidelný doživotní příjem. Už jen proto, že pravidelný příjem ve staří bude potřebovat každý z nás. Stále platí, že pokud se chceme vyhnout nejisté výši státního důchodu při rychle rostoucím stárnutí populace, konfrontace s investováním nás zkrátka nemine. Asi nikomu se nepodaří proplout zdárně životem bez toho, aniž by se vyhnul podstoupení určitého rizika v oblasti finančního plánování.

Ostatně jedno z nových rizik již klepe na dveře. Za 15 let bude ve věku 65+ každý čtvrtý člověk! To je nevratný trend. Znamená to, že podíl lidí vydělávající na státní kasu dramaticky klesá, vedle toho naopak poroste počet lidí na státní kase závislých. Pro nás, kdo chceme mít svoji životní úroveň v důchodu ve vlastních rukou to znamená jediné, akcie budeme v portfoliu úspor potřebovat i v důchodovém věku.

Současná situace kolem koronavirové krize nám ukazuje význam dlouhodobého investování v plné nahotě. Tak jako řadu lidí současný stav zastihl nepřipravené v představě nekonečného blahobytu, stejné překvapení čeká řadu českých obyvatel po odchodu do důchodu. Pamatujme, že každý ekonomický cyklus jednou skončí, a skončí také jednou náš produktivní život. Je na každém z nás, jak toto období jednou prožijeme. Rozhodujeme o tom všichni již dnes. V každém čase je důležité mít ve svém investičním portfoliu akcie silných a vyspělých firem jako jsou Apple, Amazon, Microsoft, Nestlé, Johnson & Johnson a řadu dalších, ať již prostřednictvím investování do ETF nebo do prověřených podílových fondů. Protože na dlouhých horizontech vyhrává strategie spoření a vaše disciplína. Štěstí i v tomto případě přeje připraveným!

Pokud se chcete dozvědět, jak správně sestavit a diverzifikovat svoje portfolio na důchod a jak z něho později čerpat doživotní příjem, kontaktujte mě.

P.S. Jako doporučenou četbu si v těchto dnech můžete přečíst knihu od amerického profesora Jeremy Siegela: „Investice do akcií aneb běh na dlouhou trať“. Dozvíte se v ní, jak se nenechat ovlivnit krátkodobými výkyvy, jak dodržování jednoduchých pravidel na dlouhých obdobích vede k budoucím výnosům a řadu dalších osvědčených rad.