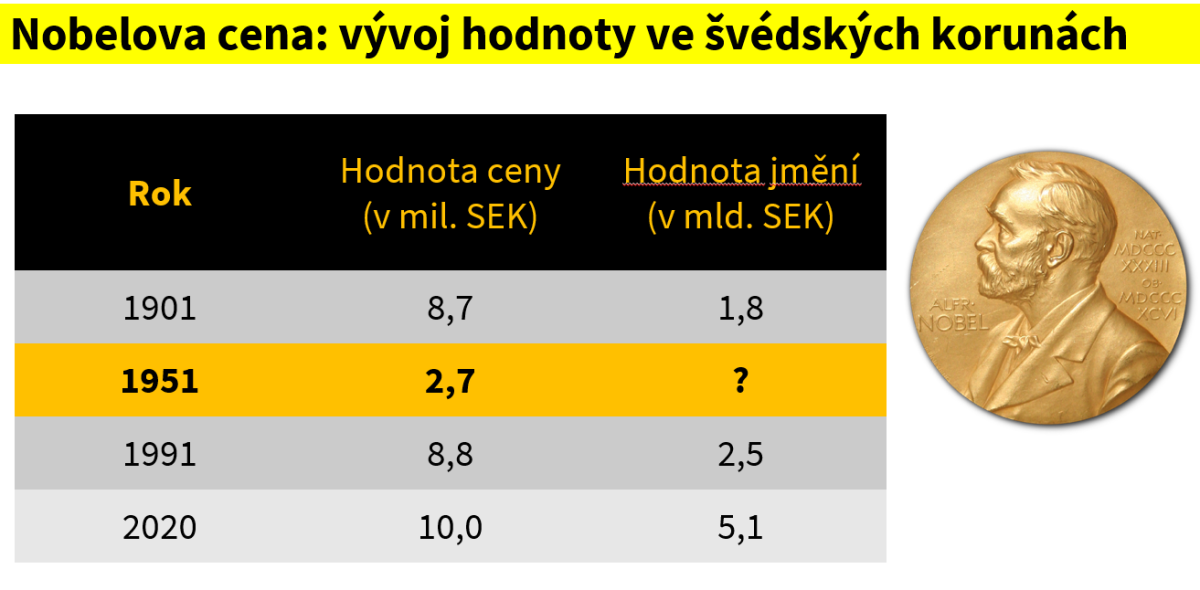

O Nobelově nadaci slyšel nejspíše každý z nás. Ročně se z nejznámější světové nadace čerpá částka zhruba ve výši 10 milionů švédských korun. Z toho významná část jde na výplatu Nobelových cen. Majetek nadaci odkázal významný švédský průmyslník Alfred Nobel ve své závěti sepsané v Paříži v roce 1895. Na tu dobu doslova nevyčerpatelné jmění se kolem roku 1950 ztenčilo na třetinu původní hodnoty. Nadaci v té době hrozil reálný zánik. Co způsobilo tak obrovský propad hodnoty majetku za pouhých 50 let trvání instituce?

Proč hrozil Nobelově nadaci zánik?

Především rozhodnutí samotného Alfreda Nobela, jenž ve své závěti doslova uvedl, aby svěřený kapitál byl investován pouze do bezpečných cenných papírů. Zároveň však ve své závěti vyjádřil přání, aby byl z těchto cenných papírů vytvořen fond, jehož úroky budou každoročně rozděleny jako ceny těm, kteří během předchozího roku přinesli lidstvu největší užitek.

Nobel ovšem před svou smrtí opomenul jednu podstatnou věc. Zcela přehlédl riziko inflace. A také to, že bezpečné cenné papíry, především švédské státní dluhopisy, ve kterých byl majetek dlouhá léta spravován, nebudou schopny dlouhodobě překonávat její pozvolný růst.

Lidstvo ve 20. století, po předchozím století páry, vstoupilo do nové epochy. Na jeho počátku si asi málokdo dovedl představit rychlý růst životní úrovně. A to i v těch částech světa, kde dříve byla chudoba a hlad. Evropu nevyjímaje. Jen si uvědomme, čím vším si Evropa prošla v první polovině 20. století. Dnešní stále rostoucí běžný standard ve vyspělém světě ovšem provází inflace a přirozené zvyšování cen.

Z dlouhodobého pohledu největším rizikem pro naše peníze tedy není krátkodobé kolísání na kapitálových trzích, ale pozvolný růst inflace. Více o tom, jak před inflací chránit své peníze čtěte zde.

Co nakonec Nobelovu nadaci zachránilo?

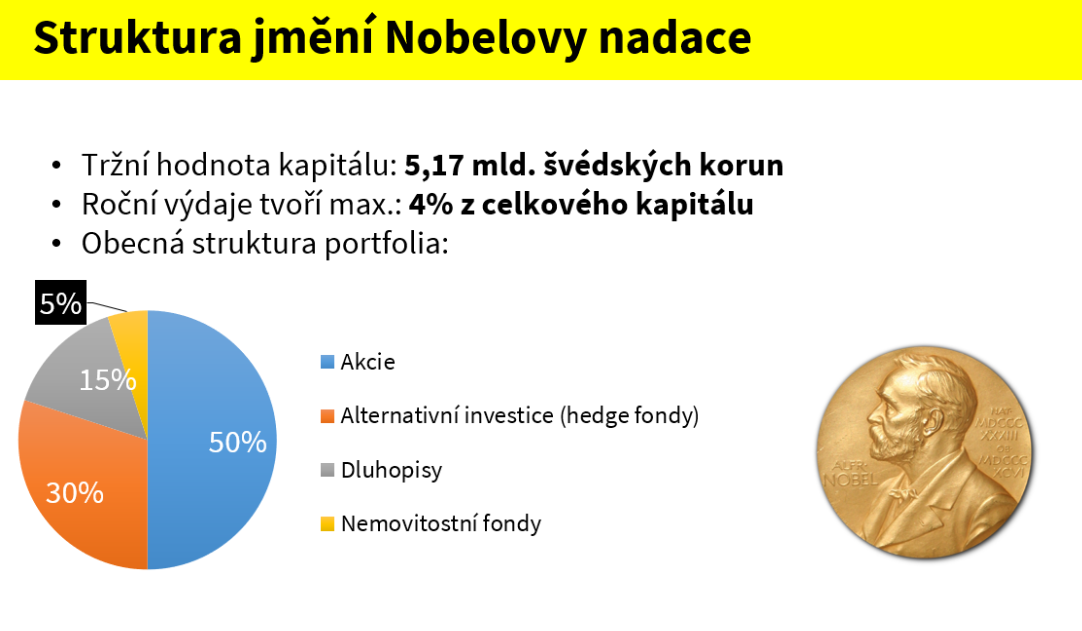

Bylo to až rozhodnutí švédské vlády v roce 1954 a postupný přechod na dnes již úspěšnou investiční strategii, kde převažují akcie především globálních firem. Dále jsou zde zařazeny také nemovitostní a hedgeové fondy, podíl dluhopisů klesl na 15 %. Proč je dnes v majetku nadace převaha akcií? Akcie jsou totiž historicky nejbezpečnější dlouhodobou investicí. Více se o tom dočtete zde.

Stejně jako dobrý tým neposkládáte pouze z obránců nebo pouze útočníků, obdobné je to i z našimi dlouhodobými úsporami. Je nutné mít zastoupeny různé kategorie tradičních aktiv od defenzivních až po ty ofenzivní. Díky zařazení akcií do majetku Nobelovy nadace se jeho hodnota, která se v roce 1951 propadla na pouhou třetinu, vrátila na stejnou úroveň v roce 1991. Přitom se z nadace nikdy nezastavilo čerpání příjmu. Vše dokládá tabulka. Dnes je reálná hodnota samotné nadace 5,17 miliardy švédských korun oproti 1,83 miliardy z roku 1901. Vyjádřeno v procentech, dnešní majetek Nobelovy nadace je v porovnání s rokem 1901 na 282 % a to v přepočtu na současnou kupní sílu! A jak dokládá obrázek č. 2, z této hodnoty se ročně odčerpává maximálně 4 % ročně a zbylá část stále pracuje a vytváří další výnos.

Poučení se z historie

Většina českých domácností a rodin zachází se svými úsporami stejně jako Nobelova nadace před 60 a více lety. Ukládá je většinou do produktů zajištěných státními dluhopisy, ať jsou to již zajištěné vklady bank na spořících účtech nebo stavební spoření či transformované penzijní fondy. Nejspíš je v budoucnosti čeká podobný osud jako Nobelovu nadaci v 50. letech ovšem bez stejného happy – endu. Máte možnost vzít osud do svých rukou. Pokud chcete pomoct s odborným sestavením dlouhodobého finančního plánu případně posouzení stávajícího, zastavte se u mě v kanceláři. Můžeme se pobavit o životě a vašich budoucích plánech. Dozvíte se mj. jaká jsou pravidla dlouhodobě úspěšných investorů. Kancelář mám v budově v téměř v samém centru a v nejvyšším 7. patře s krásným výhledem, a to ne náhodou. Je to vhodné místo podívat se na vaše sny s patřičným nadhledem.